Construir um negócio sustentável exige mais do que apenas uma ótima ideia. Exige um entendimento rigoroso dos mecanismos financeiros. Para empreendimentos em estágio inicial, a interação entre custos fixos e variáveis é frequentemente o fator decisivo entre sobrevivência e falência. Este guia explora como os fundadores podem navegar pelas estruturas de custos dentro da metodologia Lean Startup e no framework do Canvas do Modelo de Negócio.

Compreender essas dinâmicas permite que empreendedores alocem recursos de forma eficiente, testem hipóteses sem gastar capital, e mudem de direção quando necessário. Vamos analisar os componentes das estruturas de custos, mapeá-los para blocos específicos do modelo de negócios e fornecer estratégias práticas para manter a saúde financeira durante a fase de crescimento.

💰 A Anatomia dos Custos de Startups

Antes de integrar custos a um modelo estratégico, é necessário distinguir claramente os tipos de despesas envolvidas. No contexto de uma startup, os custos geralmente se dividem em duas categorias principais. Reconhecer essa diferença é o primeiro passo rumo ao controle financeiro.

Custos Fixos: A Base das Operações

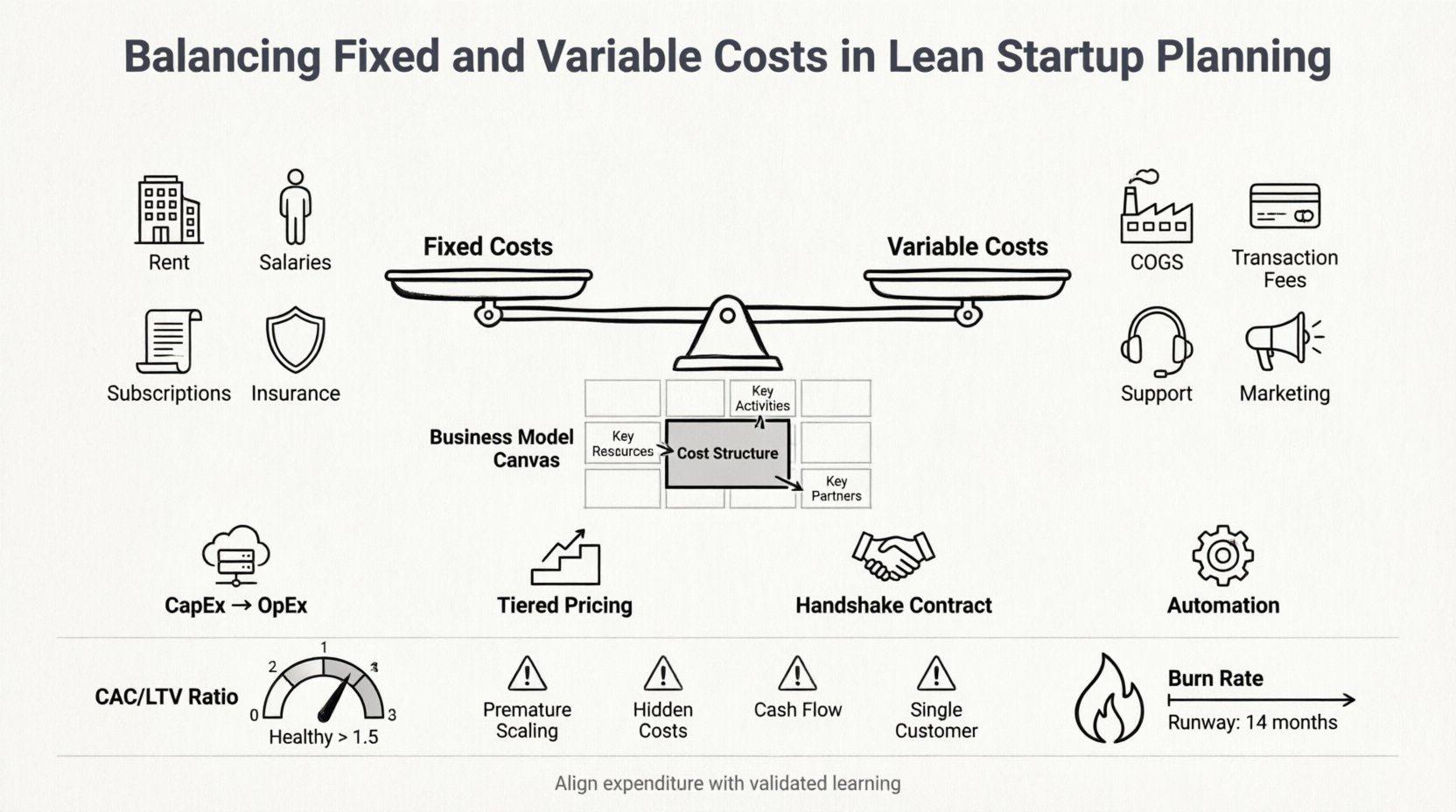

Custos fixos são despesas que permanecem constantes, independentemente do volume de bens ou serviços produzidos. São os custos que você incorre mesmo tendo zero clientes. Nas fases iniciais de um empreendimento, os custos fixos podem ser um fardo significativo se não forem geridos com cuidado.

- Salários de Funcionários:Membros da equipe principal geralmente recebem remuneração fixa, independentemente da produção diária.

- Aluguel e Utilidades:Aluguéis de espaço de escritório, contas de internet e encargos de energia elétrica geralmente não variam com a receita.

- Assinaturas de Software:Licenças anuais para ferramentas de infraestrutura ou gestão geralmente exigem pagamentos fixos antecipados ou recorrentes.

- Seguros e Custos Legais:Custos de conformidade e proteção contra responsabilidades são geralmente estáticos durante um período determinado.

Embora os custos fixos proporcionem estabilidade, criam um ponto de equilíbrio. Até que a receita ultrapasse esses custos, o negócio opera com prejuízo. O planejamento Lean sugere minimizar esses compromissos até que haja validação de mercado.

Custos Variáveis: O Custo do Crescimento

Custos variáveis mudam em proporção direta ao nível de produção. Quanto mais vende, mais aumentam esses custos. Quanto menos vende, diminuem. Essa flexibilidade é crucial para startups que precisam permanecer ágeis.

- Custo dos Bens Vendidos (COGS):Materiais brutos, componentes de fabricação ou mão de obra direta vinculada à produção.

- Taxas de Transação:Taxas de processamento de pagamentos que ocorrem por venda.

- Suporte ao Cliente:Custos que escalam com o número de usuários ativos ou tickets de suporte.

- Gastos com Marketing:Orçamentos de publicidade geralmente se ajustam com base no volume de leads gerados ou campanhas realizadas.

Custos variáveis permitem que uma empresa escale para cima ou para baixo sem distresse financeiro imediato. No entanto, se os custos variáveis forem muito altos em relação aos preços, as margens se deteriorarão rapidamente à medida que o volume aumentar.

🗺️ Integrando a Estrutura de Custos no Canvas do Modelo de Negócio

O Canvas do Modelo de Negócio (BMC) é um modelo de gestão estratégica para desenvolver novos ou documentar modelos de negócios existentes. Um dos seus nove blocos fundamentais é especificamente dedicado aos custos:Estrutura de Custos. Este bloco captura todos os custos incorridos para operar um modelo de negócios.

Ao usar o BMC, o bloco da Estrutura de Custos não existe em um vácuo. Ele interage dinamicamente com o Fluxos de Receita bloco e o Atividades-Chave e Recursos-Chave blocos.

Mapeamento de Custos para Blocos do Canvas

| Bloco do BMC | Tipo de Custo | Exemplos |

|---|---|---|

| Recursos-Chave | Fixo | Investimento em tecnologia proprietária, imóveis ou aquisição de talentos especializados. |

| Atividades-Chave | Variável | Campanhas de marketing, horas de atendimento ao cliente, escalonamento de uso de servidores. |

| Parceiros-Chave | Misto | Desenvolvimento terceirizado (variável) vs. Contratos de fornecedores de longo prazo (fixos). |

| Proposta de Valor | Fixo | Custos de P&D para criar o produto antes do lançamento. |

Ao mapear custos para esses blocos específicos, os fundadores podem identificar quais áreas do modelo de negócios geram o maior risco financeiro. Por exemplo, se Recursos-Chave forem fortemente fixos, a startup tem alto alavancagem operacional. Se Atividades-Chave forem variáveis, a startup tem alta flexibilidade, mas potencialmente margens menores.

O Contexto da Startup Ágil

A metodologia Lean Startup enfatiza o aprendizado validado, experimentação e lançamentos iterativos de produtos. Essa abordagem muda a forma como os custos são percebidos. O planejamento empresarial tradicional frequentemente assume um caminho linear para escalar. O planejamento Lean assume a incerteza.

- Construir-Medir-Aprender:Os custos são incorridos em ciclos. Você gasta na construção de um Produto Mínimo Viável (MVP), mede os resultados e aprende se deve mudar de direção ou persistir.

- Desperdício Crítico:O pensamento Lean identifica qualquer despesa que não contribua para o aprendizado validado como desperdício. Custos fixos que não sustentam a hipótese atual devem ser analisados com cuidado.

- Financiamento Ágil:O capital é aplicado em parcelas com base na conclusão de marcos, em vez de um único aporte grande.

Neste contexto, equilibrar custos significa alinhar os gastos com a aprendizagem. Uma estrutura de custos fixos elevados limita a capacidade de mudar de direção rapidamente, pois as despesas fixas permanecem independentemente da mudança de rumo.

⚖️ Abordagens Estratégicas para o Equilíbrio de Custos

Fundadores não podem simplesmente eliminar custos; devem otimizar a relação entre custos fixos e variáveis para corresponder ao ciclo de vida do negócio. Aqui estão estratégias para alcançar esse equilíbrio de forma eficaz.

1. Mover-se de CapEx para OpEx

Despesas de capital (CapEx) envolvem a compra de ativos que serão utilizados por um longo período. Despesas operacionais (OpEx) cobrem custos do dia a dia. Startups modernas frequentemente preferem modelos de OpEx.

- Infraestrutura em Nuvem:Em vez de comprar servidores (CapEx), use hospedagem em nuvem que cobra por uso (variável/OpEx).

- Terceirização:Contrate freelancers para tarefas não essenciais em vez de funcionários em tempo integral. Isso transforma os custos com mão de obra de fixos em variáveis.

- Modelos de Assinatura:Alugue software em vez de comprar licenças perpétuas. Isso distribui os custos ao longo do tempo e reduz o risco inicial.

2. Implementar Modelos de Preços em Níveis

A estratégia de precificação influencia diretamente a estrutura de custos. Oferecer serviços em níveis permite gerenciar custos variáveis com base na demanda dos usuários.

- Nível Básico:Baixo custo para atender, baixa margem, alto volume.

- Nível Premium:Custo mais alto para atender, margem mais alta, volume menor.

- Nível Personalizado:Custo variável mais alto, margem mais alta, adaptado para clientes corporativos.

Essa abordagem garante que os altos custos fixos sejam cobertos pela base estável, enquanto os custos variáveis são geridos pela flexibilidade dos níveis premium.

3. Negociar Contratos Flexíveis

Ao negociar com fornecedores ou prestadores de serviços, os termos importam. Busque contratos que permitam aumentar ou reduzir o volume sem penalidades.

- Descontos por Volume: Acerte custos unitários menores conforme o volume aumenta, mantendo os custos variáveis sob controle.

- Pague conforme o uso:Evite compromissos de longo prazo com serviços cuja demanda é incerta.

- Baseado em desempenho:Onde possível, vincule os pagamentos a entregas ou resultados, em vez do tempo gasto.

4. Automatize onde possível

A automação reduz o custo variável da mão de obra. Embora a configuração da automação exija um investimento fixo inicial, ela reduz o custo marginal de cada unidade adicional vendida.

- Onboarding de clientes:Use e-mails automatizados e fluxos de trabalho para reduzir a carga de trabalho da equipe de suporte.

- Relatórios:Implemente painéis que gerem dados automaticamente, economizando horas de análise.

- Cumprimento de pedidos:Integre sistemas para processar pedidos sem intervenção manual.

📊 Medindo desempenho e economia por unidade

Uma vez que os custos são estruturados, eles precisam ser medidos. A contabilidade tradicional analisa o lucro total. Startups enxutas focam emEconomia por unidade. Este indicador mostra quanto lucro é gerado por uma unidade de negócio, como um cliente ou uma transação.

Custo de Aquisição de Cliente (CAC)

O CAC representa o custo total de vendas e marketing dividido pelo número de novos clientes adquiridos. Este é um indicador de custo variável. Se o CAC for muito alto em relação à receita, a estrutura de custos variáveis não é sustentável.

- Fórmula:Gasto total com marketing / Novos clientes.

- Objetivo:Mantenha o CAC baixo o suficiente para permitir um Valor de Vida do Cliente (LTV) positivo.

Valor de Vida do Cliente (LTV)

O LTV prevê o lucro líquido atribuído a toda a relação futura com um cliente. Este indicador ajuda a determinar quanto custo variável pode ser justificado na aquisição desse cliente.

- Fórmula:Valor médio de compra × Frequência de compra × Vida útil do cliente.

- Razão:Uma razão LTV:CAC saudável é geralmente de 3:1 ou superior.

Taxa de queima e tempo de sobrevivência

Essas métricas acompanham a carga de custos fixos. A taxa de queima é a velocidade com que uma empresa gasta seu capital de risco. O tempo de sobrevivência é o período até que a empresa se esgote de dinheiro.

- Monitoramento de Custos Fixos:Se os custos fixos são altos, a taxa de queima aumenta mesmo que a receita permaneça estável.

- Gestão do Tempo de Sobrevivência:Startups devem manter um tempo de sobrevivência de pelo menos 12 a 18 meses para permitir mudanças de rumo sem pressão financeira imediata.

🚧 Navegando pelos Perigos Financeiros Comuns

Mesmo com um plano sólido, os fundadores frequentemente tropeçam na gestão financeira. O conhecimento desses perigos pode evitar erros custosos.

Armadilha 1: Expansão Prematura

Aumentar os custos fixos antes de validar a demanda é um erro comum. Contratar uma grande equipe de vendas ou alugar um grande escritório antes que o produto seja comprovado cria uma estrutura de custos rígida que é difícil de reverter.

- Prevenção: Contrate apenas conforme necessário. Valide o produto com uma equipe pequena primeiro.

Armadilha 2: Ignorar Custos Variáveis Ocultos

Startups frequentemente se concentram nos custos diretos e esquecem os custos variáveis ocultos. Estes incluem taxas de gateway de pagamento, estornos, devoluções e tempo de suporte ao cliente.

- Prevenção:Realize uma auditoria completa de todos os pontos de contato na jornada do cliente para identificar todos os custos potenciais.

Armada 3: Confundir Receita com Caixa

A receita é reconhecida quando gerada, mas o caixa é recebido quando pago. Custos fixos elevados exigem fluxo de caixa para cobri-los. Se a receita for acumulada mas o caixa estiver atrasado, obrigações fixas podem não ser pagas.

- Prevenção: Gerencie o capital de giro com cuidado. Negocie prazos de pagamento que estejam alinhados com suas receitas.

Armada 4: Dependência Excessiva de um Único Cliente

Se uma grande parte da receita vem de um único cliente, os custos variáveis relacionados a esse cliente podem se tornar um risco. Perdê-lo causa uma queda repentina na receita enquanto os custos fixos permanecem.

- Prevenção:Diversifique a base de clientes para distribuir o risco entre múltas fontes de receita.

🔮 Protegendo Seu Modelo Financeiro para o Futuro

O cenário empresarial muda rapidamente. Uma estrutura de custos que funciona hoje pode estar obsoleta amanhã. Os fundadores devem incorporar flexibilidade em seu planejamento financeiro.

Planejamento de Cenários

Desenvolva múltiplos modelos financeiros com base em diferentes cenários. Isso prepara a equipe para diversos resultados.

- Melhor Caso: Crescimento alto, a receita supera as projeções. A estrutura de custos fixos consegue suportar essa escala?

- Pior Caso: Baixo crescimento, a receita estagna. O negócio pode sobreviver com apenas custos variáveis cobrindo despesas?

- Cenário Base:Crescimento moderado. O equilíbrio atual é sustentável?

Auditorias Regulares de Custos

Realize revisões trimestrais de todos os gastos. Pergunte as seguintes questões para cada item:

- Isso contribui diretamente para a hipótese atual?

- Isso pode ser tornado variável?

- O retorno sobre o investimento é positivo?

Adaptando-se às Mudanças de Mercado

Fatores externos como inflação ou interrupções na cadeia de suprimentos podem alterar as estruturas de custos de uma hora para outra. Um modelo flexível permite ajustes rápidos.

- Diversificação de Fornecedores:Não dependa de uma única fonte para componentes críticos.

- Precificação Dinâmica:Esteja preparado para ajustar os preços se os custos variáveis aumentarem significativamente.

- Trabalho Remoto:Utilizar equipes remotas pode reduzir significativamente os custos fixos com imóveis.

Considerações Finais sobre Disciplina Financeira

A disciplina financeira não se trata de ser barato; trata-se de ser estratégico. Cada dólar gasto deve ter um propósito ligado à criação de valor ou aprendizado validado. O equilíbrio entre custos fixos e variáveis não é um objetivo estático, mas um equilíbrio dinâmico que muda com a maturidade da empresa.

Startups em estágio inicial geralmente se beneficiam de uma proporção maior de custos variáveis. Isso maximiza a opção de ação e minimiza o risco. À medida que a empresa comprova seu modelo e escala, os custos fixos podem aumentar para aproveitar economias de escala e garantir vantagens de longo prazo.

Integrando esses princípios de custos na Matriz de Modelo de Negócio e aderindo às metodologias Lean Startup, os fundadores podem construir organizações resilientes. O objetivo não é apenas sobreviver ao lançamento inicial, mas criar uma base capaz de crescimento sustentável e geração de valor de longo prazo.

Lembre-se, os números contam uma história. Ouça-os com atenção e deixe que eles guiem suas decisões estratégicas. Com planejamento cuidadoso e monitoramento contínuo, equilibrar custos torna-se uma vantagem competitiva, e não uma restrição.