持続可能なビジネスを構築するには、優れたアイデア以上のものが必要です。財務メカニズムに対する厳密な理解が求められます。初期段階のベンチャー企業にとって、固定費と変動費の相互作用は、存続と失敗の分かれ目となることがよくあります。このガイドでは、起業家がリーンスタートアップ手法とビジネスモデルキャンバスの枠組みの中で、コスト構造をどのように管理すべきかを検討します。

これらの動態を理解することで、起業家はリソースを効率的に配分し、資金を無駄に消費せずに仮説を検証し、必要に応じて方向転換できます。コスト構造の構成要素を詳細に分析し、特定のビジネスモデルのブロックにマッピングし、成長段階における財務健全性を維持するための実行可能な戦略を提供します。

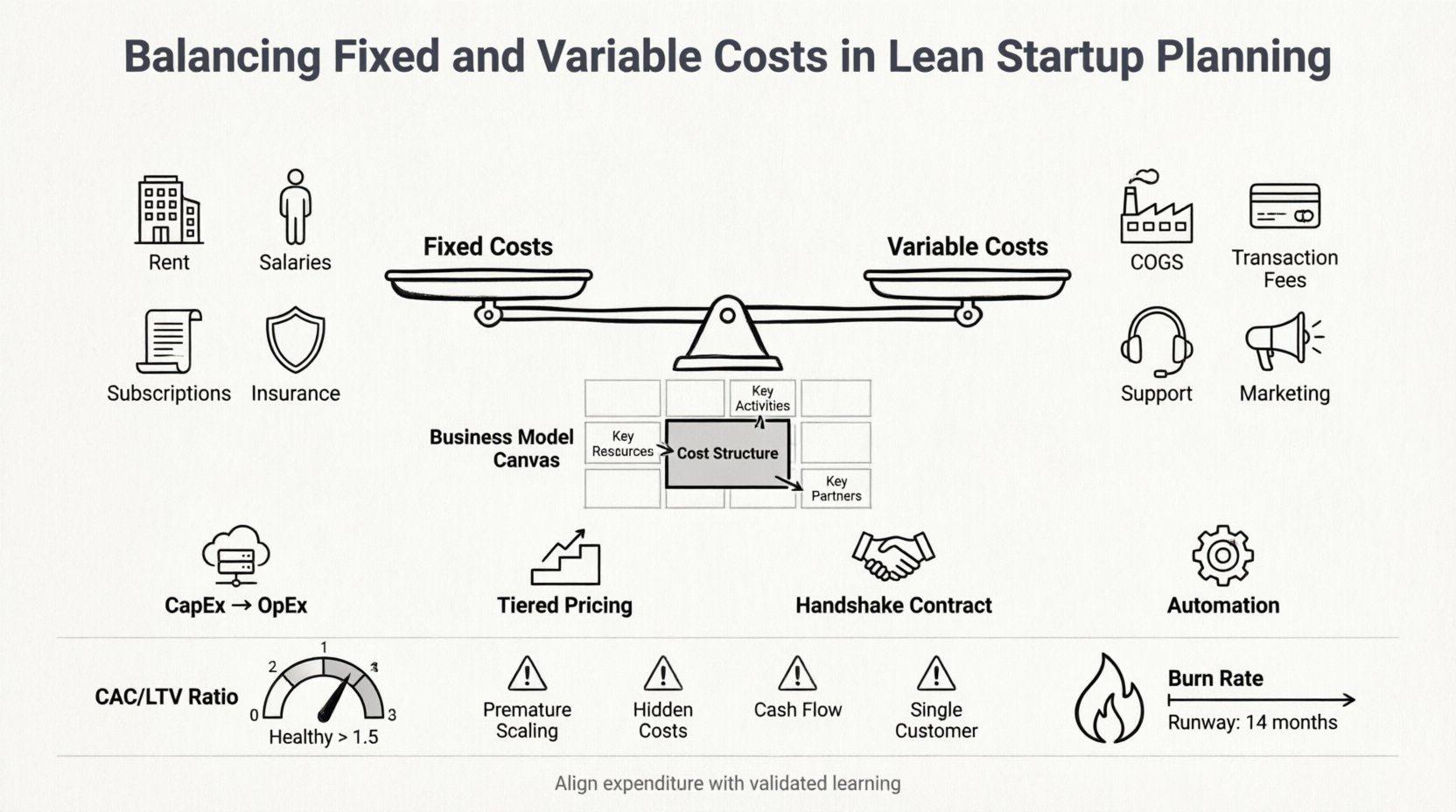

💰 スタートアップコストの構造

コストを戦略モデルに統合する前に、関与する費用の種類を明確に区別する必要があります。スタートアップの文脈では、費用は一般的に二つの主要なカテゴリーに分かれます。この違いを認識することが、財務管理への第一歩です。

固定費:運用の基盤

固定費とは、製品やサービスの生産量に関係なく一定の費用です。顧客がゼロでも発生する費用です。事業の初期段階では、固定費が適切に管理されないと、大きな負担になることがあります。

- 人件費:コアチームのメンバーは、日々の生産量に関係なく、固定報酬を受け取ることが多いです。

- 家賃および諸費用:オフィスの賃貸契約、インターネット代、電気代は、通常、収益に応じて変動しません。

- ソフトウェアのサブスクリプション:インフラや管理ツールの年間ライセンスは、通常、初期費用または定期的な固定支払いを必要とします。

- 保険および法務費用:コンプライアンス費用および責任保険は、通常、一定期間にわたり一定です。

固定費は安定性を提供しますが、損益分岐点を生み出します。収益がこれらの費用を上回るまでは、ビジネスは損失状態にあります。リーンプランニングでは、市場検証が行われるまで、これらの義務を最小限に抑えることを推奨しています。

変動費:成長のコスト

変動費は生産量に比例して変化します。販売量が増えれば費用も増加し、販売量が減れば費用も低下します。この柔軟性は、機動性を保たなければならないスタートアップにとって不可欠です。

- 製品原価(COGS):原材料、製造部品、または生産に直接関連する労働費。

- 取引手数料:販売ごとに発生する決済処理手数料。

- カスタマーサポート:アクティブユーザー数やサポートチケット数に応じて増減するコスト。

- マーケティング費用:広告予算は、生成されたリード数や実施されたキャンペーンの数に応じて調整されることが多いです。

変動費があれば、企業は直ちに財務的困難に陥ることなく、規模を拡大または縮小できます。しかし、価格に対して変動費が高すぎると、販売量が増えるにつれて利益率が急速に低下します。

🗺️ コスト構造をビジネスモデルキャンバスに統合する

ビジネスモデルキャンバス(BMC)は、新しいビジネスモデルの開発または既存のビジネスモデルの文書化に使用する戦略的マネジメントテンプレートです。その9つの構成要素の一つは、コストに特化しています:コスト構造このブロックは、ビジネスモデルを運営するために発生するすべてのコストを把握します。

BMCを使用する際、コスト構造ブロックは孤立して存在するものではありません。動的に「収益源」ブロックおよび「主な活動と「主なリソース」ブロックと連携しています。

コストをキャンバスブロックにマッピングする

| BMCブロック | コストタイプ | 例 |

|---|---|---|

| 主なリソース | 固定 | 独自技術、不動産、専門人材の確保への投資。 |

| 主な活動 | 変動 | マーケティングキャンペーン、カスタマーサービスの時間、サーバー使用量のスケーリング。 |

| 主なパートナー | 混合 | 外部開発(変動)対比長期サプライヤー契約(固定)。 |

| 価値提案 | 固定 | 製品のリリース前に発生するR&Dコスト。 |

これらの特定のブロックにコストをマッピングすることで、創業者はビジネスモデルの中で最も金融リスクを引き起こす領域を特定できます。たとえば、主なリソースが固定費に大きく依存している場合、スタートアップは高い運用レバレッジを持ちます。もし主な活動が変動費である場合、スタートアップは高い柔軟性を持ちますが、利益率が低くなる可能性があります。

リーンスタートアップの文脈

リーンスタートアップの手法は、検証された学び、実験、反復的な製品リリースを重視する。このアプローチはコストの見方を変える。伝統的なビジネスプランニングは、スケールへの線形的な道筋を仮定しがちである。リーンプランニングは不確実性を前提とする。

- 構築-測定-学習:コストはサイクルごとに発生する。最小限の実用的製品(MVP)の構築に費用をかけ、結果を測定し、転換するか継続するかを学ぶ。

- 重要な無駄:リーン思考は、検証された学びに貢献しないすべての支出を無駄と見なす。現在の仮説を支援しない固定費は、厳密に検討すべきである。

- アジャイル資金調達:資本は、単一の大規模な注入ではなく、マイルストーンの達成に基づいて段階的に投入される。

この文脈において、コストのバランスとは支出を学びと一致させることを意味する。高い固定費構造は、方向変更に関わらず固定費が継続するため、素早い転換の能力を制限する。

⚖️ コストバランスの戦略的アプローチ

創業者はコストを単に削減するだけでは不十分。ビジネスのライフサイクルに合わせて固定費と変動費の比率を最適化しなければならない。このバランスを効果的に達成するための戦略を以下に示す。

1. 資本支出(CapEx)から経常支出(OpEx)へ移行する

資本支出(CapEx)は、長期にわたって使用される資産を購入することを含む。経常支出(OpEx)は日常的なコストをカバーする。現代のスタートアップはしばしばOpExモデルを好む。

- クラウドインフラストラクチャ:サーバーを購入する(CapEx)のではなく、使用量に応じて課金されるクラウドホスティングを利用する(変動費/OpEx)。

- 外部委託:コア業務以外のタスクに、正社員ではなく契約社員を雇う。これにより、労働コストを固定費から変動費に変換できる。

- サブスクリプションモデル:永続ライセンスを購入するのではなく、ソフトウェアをレンタルする。これによりコストを時間的に分散させ、初期リスクを低減できる。

2. ティア別価格モデルを導入する

価格戦略はコスト構造に直接影響する。ティア別サービスを提供することで、ユーザー需要に応じて変動コストを管理できる。

- ベーシックティア:提供コストが低く、利益率は低く、販売数量は多い。

- プレミアムティア:提供コストが高く、利益率は高く、販売数量は少ない。

- カスタムティア:変動コストが最も高く、利益率も最も高く、企業向けにカスタマイズされたもの。

このアプローチにより、高い固定費は安定した基盤でカバーされ、変動費はプレミアムティアの柔軟性によって管理される。

3. 柔軟な契約を交渉する

サプライヤーやサービスプロバイダーと連携する際には、契約条件が重要である。罰則なしにスケーリングアップまたはダウンが可能な契約を求めるべきである。

- ボリュームディスカウント: 売上高が増えるにつれて単位コストを低く設定し、変動費を管理可能な範囲に保つ。

- 従量課金:需要が不確実なサービスに対して長期契約を避ける。

- 成果に基づく:可能な限り、時間の経過ではなく成果や結果に支払いを結びつける。

4. 可能な限り自動化する

自動化は人件費の変動コストを削減する。自動化の導入には初期の固定費が必要だが、販売単位が1つ増えるごとに限界コストを低下させる。

- カスタマーオンボーディング:自動メールやワークフローを活用して、サポートチームの負担を軽減する。

- レポート作成:データを自動生成するダッシュボードを導入し、アナリストの作業時間を節約する。

- 注文処理:システムを統合して、手動による介入なしに注文処理を行う。

📊 パフォーマンスと単位経済の測定

コスト構造が整えば、それを測定する必要がある。伝統的な会計は総利益に注目するが、リーンスタートアップは単位経済という指標に注目する。この指標は、1人の顧客や1回の取引といった1単位のビジネスからどれだけの利益が生み出されるかを示す。

顧客獲得コスト(CAC)

CACは、営業・マーケティングの総コストを獲得した新規顧客数で割ったものである。これは変動費の指標である。収益に対してCACが高すぎると、変動費構造は持続不可能になる。

- 計算式:マーケティング総支出 ÷ 新規顧客数。

- 目標:CACを十分に低く保つことで、正の生涯価値(LTV)を確保する。

顧客生涯価値(LTV)

LTVは、顧客との将来の関係全体に帰属する純利益を予測する。この指標は、その顧客を獲得するためにどれだけの変動費を許容できるかを判断するのに役立つ。

- 計算式:平均購入価格 × 購入頻度 × 顧客の生涯期間。

- 比率:健全なLTV:CACの比率は一般的に3:1以上である。

消耗レートと運用期間

これらの指標は固定費の負担を追跡します。バーンレートとは、企業がベンチャーキャピタルをどれだけの速度で使っているかを示すものです。ランウェイとは、企業が資金を尽くすまでに残っている期間を指します。

- 固定費のモニタリング:固定費が高ければ、売上が横ばいでもバーンレートは上昇します。

- ランウェイの管理:スタートアップは、直ちの財務的圧力なしにピボットを行うために、少なくとも12〜18か月のランウェイを維持しなければなりません。

🚧 一般的な財務的落とし穴を回避する

しっかりとした計画があっても、創業者はしばしば財務管理でつまずきます。これらの落とし穴への意識が、高コストなミスを防ぐことができます。

落とし穴1:早期のスケーリング

需要の検証を行わないうちに固定費を増やすことは、よくある誤りです。製品が実証される前から大規模な営業チームを雇ったり、大きなオフィスを借りたりすると、変更が難しい硬直的なコスト構造が生まれます。

- 予防策:必要最小限の人数だけを雇う。最初は小さなチームで製品の検証を行う。

落とし穴2:隠れた変動費を無視する

スタートアップはしばしば直接費に注目し、隠れた変動費を忘れがちです。これらには決済ゲートウェイ手数料、チャージバック、返品、カスタマーサポートの時間などが含まれます。

- 予防策:顧客体験のすべてのタッチポイントを徹底的に監査し、すべての潜在的なコストを特定する。

落とし穴3:売上と現金を混同する

売上は獲得した時点で認識されるが、現金は支払いが行われた時点で入る。高い固定費はキャッシュフローで賄う必要がある。売上が認識されているのに現金が遅延すると、固定費の支払いが滞る可能性がある。

- 予防策:営業資本を慎重に管理する。回収予定と整合する支払い条件を交渉する。

落とし穴4:1つの顧客に過度に依存する

収益の大部分が1つのクライアントから来ている場合、そのクライアントに関連する変動費がリスクになることがあります。そのクライアントを失うと、収益が急激に減少する一方で、固定費はそのまま残る。

- 予防策:顧客基盤を多様化し、複数の収益源にリスクを分散させる。

🔮 財務モデルの将来対応力強化

ビジネス環境は急速に変化しています。今日効果があるコスト構造も、明日には陳腐化する可能性があります。創業者は財務計画に柔軟性を組み込む必要があります。

シナリオプランニング

異なるシナリオに基づいて複数の財務モデルを開発する。これにより、さまざまな結果に備えることができる。

- 最良シナリオ:急成長し、売上が予想を上回る。固定費構造はその規模に対応できるか?

- 最悪シナリオ: 成長が低調で、収益が横ばいです。変動費だけが経費をカバーできる状態で、ビジネスは存続できるでしょうか?

- 基準ケース: 中程度の成長。現在のバランスは持続可能でしょうか?

定期的なコスト監査

四半期ごとにすべての支出をレビューする。以下の質問を、すべての項目について尋ねる:

- これは現在の仮説に直接貢献していますか?

- これを変動費にできるでしょうか?

- 投資利益率はプラスですか?

市場の変化への対応

インフレやサプライチェーンの混乱といった外部要因は、一夜にしてコスト構造を変えることがあります。柔軟なモデルにより、迅速な調整が可能になります。

- サプライヤーの多様化:重要な部品について、単一の供給源に依存しないようにする。

- 動的価格設定:変動費が大幅に上昇した場合は、価格を調整する準備をしておくこと。

- リモートワーク:リモートチームを活用することで、固定の不動産コストを大幅に削減できる。

財務規律に関する最終的な考察

財務規律とは安易になることではなく、戦略的であることである。支出する1ドルも、価値創出または検証された学びと関連する目的を持つべきである。固定費と変動費のバランスは、静的な目標ではなく、企業の成熟度に応じて変化する動的な均衡である。

初期段階のスタートアップは一般的に、変動費の割合を高めることで利益を得る。これにより選択肢が最大化され、リスクが最小化される。企業がモデルの正当性を証明し、拡大するにつれて、規模の経済を活用し長期的な優位性を確保するために固定費が増加する可能性がある。

これらのコスト原則をビジネスモデルキャンバスに統合し、リーンスタートアップの手法に従うことで、創業者は耐性のある組織を構築できる。目標は初期のローンチを生き残ることではなく、持続可能な成長と長期的な価値創出を可能にする基盤を築くことである。

思い出してください。数字は物語を語っています。それをしっかりと聞き、戦略的決定を導いてください。慎重な計画と継続的なモニタリングにより、コストのバランスは制約ではなく、競争上の優位性となるのです。