Construire une entreprise durable exige plus qu’une simple bonne idée. Il demande une compréhension rigoureuse des mécanismes financiers. Pour les projets en phase initiale, l’interaction entre les coûts fixes et variables est souvent le facteur déterminant entre la survie et l’échec. Ce guide explore comment les fondateurs peuvent naviguer dans les structures de coûts au sein de la méthodologie Lean Startup et du cadre du Business Model Canvas.

Comprendre ces dynamiques permet aux entrepreneurs d’allouer efficacement les ressources, de tester des hypothèses sans brûler de capital, et de pivoter quand nécessaire. Nous analyserons les composantes des structures de coûts, les associerons à des blocs spécifiques du modèle d’affaires, et proposerons des stratégies concrètes pour maintenir une santé financière pendant la phase de croissance.

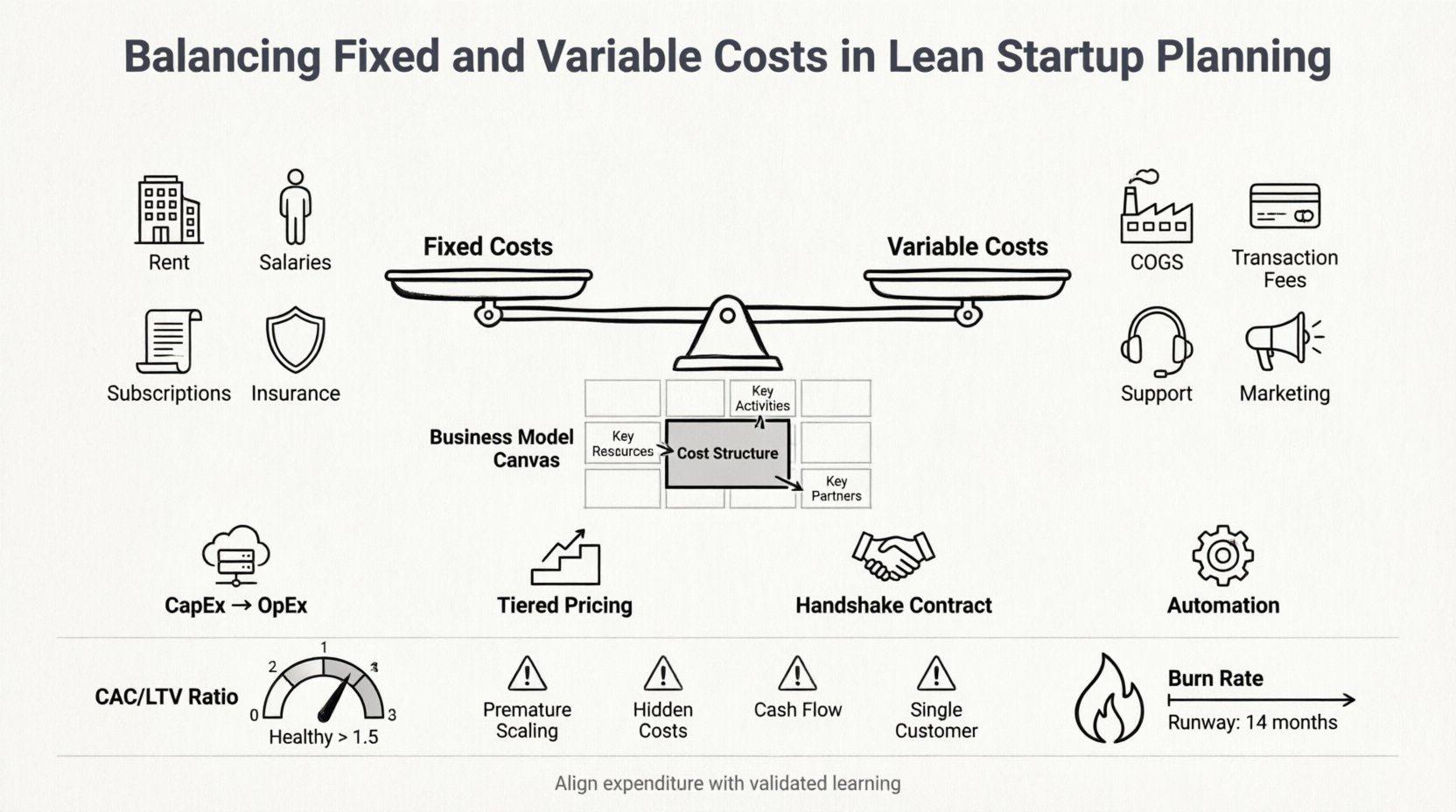

💰 L’anatomie des coûts des startups

Avant d’intégrer les coûts dans un modèle stratégique, il faut clairement distinguer les types de dépenses impliquées. Dans le contexte d’une startup, les coûts se divisent généralement en deux catégories principales. Reconnaître cette différence est la première étape vers un contrôle financier.

Coûts fixes : La base des opérations

Les coûts fixes sont des dépenses qui restent constantes, quel que soit le volume de biens ou de services produits. Ce sont les coûts que vous engagerez même si vous n’avez aucun client. En phase initiale d’un projet, les coûts fixes peuvent représenter un fardeau important s’ils ne sont pas soigneusement gérés.

- Salaires du personnel :Les membres principaux de l’équipe reçoivent souvent une rémunération fixe, indépendamment de leur productivité quotidienne.

- Loyer et services publics :Les loyers d’espace de bureau, les factures d’internet et les frais d’électricité ne fluctuent généralement pas en fonction du chiffre d’affaires.

- Abonnements logiciels :Les licences annuelles pour les outils d’infrastructure ou de gestion exigent souvent des paiements fixes initiaux ou récurrents.

- Assurances et frais juridiques :Les coûts de conformité et la protection contre les responsabilités sont généralement stables sur une période donnée.

Bien que les coûts fixes apportent une stabilité, ils créent un seuil de rentabilité. Tant que le chiffre d’affaires ne dépasse pas ces coûts, l’entreprise fonctionne à perte. La planification agile suggère de minimiser ces engagements jusqu’à ce que la validation du marché ait lieu.

Coûts variables : Le coût de la croissance

Les coûts variables évoluent en proportion directe du niveau de production. Plus vous vendez, plus ces coûts augmentent. Moins vous vendez, plus ils diminuent. Cette flexibilité est cruciale pour les startups qui doivent rester agiles.

- Coût des biens vendus (COGS) :Matières premières, composants de fabrication ou main-d’œuvre directe liée à la production.

- Frais de transaction :Frais de traitement de paiement qui s’appliquent par vente.

- Support client :Coûts qui évoluent avec le nombre d’utilisateurs actifs ou de tickets de support.

- Dépenses marketing :Les budgets publicitaires s’ajustent souvent en fonction du volume de leads générés ou des campagnes lancées.

Les coûts variables permettent à une entreprise de croître ou de réduire ses activités sans stress financier immédiat. Toutefois, si les coûts variables sont trop élevés par rapport aux prix, les marges se réduiront rapidement à mesure que le volume augmente.

🗺️ Intégrer la structure des coûts dans le Business Model Canvas

Le Business Model Canvas (BMC) est un modèle de gestion stratégique pour développer de nouveaux modèles d’affaires ou documenter des modèles existants. L’un de ses neuf blocs est spécifiquement dédié aux coûts :Structure des coûts. Ce bloc capture tous les coûts engagés pour faire fonctionner un modèle économique.

Lorsque l’on utilise le BMC, le bloc Structure des coûts n’existe pas en vase clos. Il interagit dynamiquement avec le Flux de revenus bloc et le Activités clés et Ressources clés blocs.

Affecter les coûts aux blocs du tableau

| Bloc BMC | Type de coût | Exemples |

|---|---|---|

| Ressources clés | Fixe | Investissement dans une technologie propriétaire, des biens immobiliers ou l’acquisition de talents spécialisés. |

| Activités clés | Variable | Campagnes de marketing, heures de service client, mise à l’échelle de l’utilisation des serveurs. |

| Partenaires clés | Mixte | Développement externalisé (variable) contre contrats à long terme avec les fournisseurs (fixe). |

| Proposition de valeur | Fixe | Coûts de recherche et développement pour créer le produit avant son lancement. |

En affectant les coûts à ces blocs spécifiques, les fondateurs peuvent identifier les domaines du modèle économique qui génèrent le plus de risque financier. Par exemple, si Ressources clés sont fortement fixes, la startup a un fort levier opérationnel. Si Activités cléssont variables, la startup a une grande flexibilité mais des marges potentiellement plus faibles.

Le contexte de la startup agile

La méthodologie Lean Startup met l’accent sur l’apprentissage validé, l’expérimentation et les lancements itératifs de produits. Cette approche change la manière dont les coûts sont perçus. La planification d’affaires traditionnelle suppose souvent un parcours linéaire vers la croissance. La planification Lean suppose l’incertitude.

- Construire-Mesurer-Apprendre :Les coûts sont engagés en cycles. Vous investissez dans la construction d’un Produit Minimum Viable (MVP), mesurez les résultats, et apprenez si vous devez pivoter ou persévérer.

- Dépenses critiques :La pensée Lean identifie toute dépense qui n’apporte pas de valeur à l’apprentissage validé comme un gaspillage. Les coûts fixes qui ne soutiennent pas l’hypothèse actuelle doivent être rigoureusement examinés.

- Financement agile :Le capital est déployé par tranches selon l’atteinte d’objectifs clés, plutôt que par un apport unique important.

Dans ce contexte, équilibrer les coûts signifie aligner les dépenses sur l’apprentissage. Une structure de coûts fixes élevée limite la capacité à pivoter rapidement, car les charges fixes persistent indépendamment du changement de direction.

⚖️ Des approches stratégiques pour l’équilibre des coûts

Les fondateurs ne peuvent pas simplement éliminer les coûts ; ils doivent optimiser le ratio entre les coûts fixes et variables afin de correspondre au cycle de vie de l’entreprise. Voici des stratégies pour atteindre cet équilibre de manière efficace.

1. Passer des charges d’investissement (CapEx) aux charges opérationnelles (OpEx)

Les dépenses d’investissement (CapEx) impliquent l’achat d’actifs utilisés sur une longue période. Les charges opérationnelles (OpEx) couvrent les coûts courants. Les startups modernes préfèrent souvent des modèles OpEx.

- Infrastructure cloud :Au lieu d’acheter des serveurs (CapEx), utilisez un hébergement cloud facturé selon l’utilisation (variable/OpEx).

- Externalisation :Engagez des prestataires pour les tâches non essentielles plutôt que des employés à temps plein. Cela transforme les coûts salariaux des fixes en variables.

- Modèles d’abonnement :Louez des logiciels plutôt que d’acheter des licences permanentes. Cela répartit les coûts dans le temps et réduit le risque initial.

2. Mettre en place des modèles de tarification par niveaux

La stratégie de tarification influence directement la structure des coûts. Proposer des services par niveaux vous permet de gérer les coûts variables en fonction de la demande des utilisateurs.

- Niveau de base :Faible coût de service, faible marge, fort volume.

- Niveau premium :Coût de service plus élevé, marge plus élevée, volume plus faible.

- Niveau personnalisé :Coût variable le plus élevé, marge la plus élevée, adapté aux clients entreprises.

Cette approche garantit que les coûts fixes élevés sont couverts par la base stable, tandis que les coûts variables sont gérés grâce à la flexibilité des niveaux premium.

3. Négocier des contrats flexibles

Lorsque vous interagissez avec des fournisseurs ou des prestataires de services, les conditions sont importantes. Recherchez des contrats qui permettent de faire évoluer l’échelle vers le haut ou vers le bas sans pénalité.

- Remises selon le volume : Fixer des coûts unitaires plus bas à mesure que le volume augmente, en maintenant les coûts variables maîtrisés.

- Payant à l’usage : Éviter les engagements à long terme pour des services dont la demande est incertaine.

- Basé sur les performances : Lorsque c’est possible, lier les paiements aux livrables ou aux résultats plutôt qu’au temps passé.

4. Automatiser autant que possible

L’automatisation réduit le coût variable du travail. Bien qu’une mise en place de l’automatisation nécessite un investissement fixe initial, elle diminue le coût marginal de chaque unité supplémentaire vendue.

- Intégration des clients : Utiliser des e-mails et des flux automatisés pour réduire la charge de travail de l’équipe d’assistance.

- Rapportage : Mettre en place des tableaux de bord qui génèrent automatiquement les données, économisant ainsi des heures d’analyse.

- Exécution des commandes : Intégrer les systèmes pour traiter les commandes sans intervention manuelle.

📊 Mesure de la performance et de l’économie par unité

Une fois les coûts structurés, ils doivent être mesurés. La comptabilité traditionnelle se concentre sur le profit total. Les startups agiles se concentrent surL’économie par unité. Ce indicateur vous indique combien de profit est généré par une unité d’affaires unique, comme un client ou une transaction.

Coût d’acquisition d’un client (CAC)

Le CAC représente le coût total des ventes et du marketing divisé par le nombre de nouveaux clients acquis. Il s’agit d’un indicateur de coût variable. Si le CAC est trop élevé par rapport au revenu, la structure des coûts variables n’est pas durable.

- Formule : Dépenses totales en marketing / Nouveaux clients.

- Objectif : Maintenir le CAC suffisamment bas pour permettre une valeur de vie client (LTV) positive.

Valeur de vie client (LTV)

Le LTV prédit le profit net attribué à toute la relation future avec un client. Cet indicateur aide à déterminer jusqu’à quel point un coût variable peut être justifié pour acquérir ce client.

- Formule : Valeur moyenne des achats × Fréquence des achats × Durée de vie du client.

- Ratio : Un ratio LTV:CAC sain est généralement de 3:1 ou plus.

Taux de consommation et durée de fonctionnement

Ces indicateurs suivent la charge des coûts fixes. Le taux de consommation (burn rate) est le rythme auquel une entreprise dépense son capital de risque. La durée de vol (runway) est la durée restante avant que l’entreprise ne soit à court d’argent.

- Suivi des coûts fixes : Si les coûts fixes sont élevés, le taux de consommation augmente même si les revenus sont stables.

- Gestion de la durée de vol : Les startups doivent maintenir une durée de vol d’au moins 12 à 18 mois pour permettre des pivots sans pression financière immédiate.

🚧 Naviguer les pièges financiers courants

Même avec un plan solide, les fondateurs commettent souvent des erreurs en matière de gestion financière. La prise de conscience de ces pièges peut éviter des erreurs coûteuses.

Piège 1 : Expansion prématurée

Augmenter les coûts fixes avant de valider la demande est une erreur courante. Embaucher une grande équipe commerciale ou louer un grand bureau avant que le produit ne soit prouvé crée une structure de coûts rigide difficile à inverser.

- Prévention : Embauchez uniquement selon les besoins. Validez le produit avec une petite équipe en premier lieu.

Piège 2 : Ignorer les coûts variables cachés

Les startups se concentrent souvent sur les coûts directs et oublient les coûts variables cachés. Ceux-ci incluent les frais de passerelle de paiement, les revers de paiement, les retours et le temps consacré au support client.

- Prévention : Effectuez un audit complet de tous les points d’interaction dans le parcours client afin d’identifier chaque coût potentiel.

Piège 3 : Confondre les revenus avec les liquidités

Les revenus sont comptabilisés lorsqu’ils sont réalisés, mais les liquidités sont reçues lors du paiement. Les coûts fixes élevés exigent un flux de trésorerie pour les couvrir. Si les revenus sont comptabilisés mais que les liquidités sont retardées, les obligations fixes pourraient rester impayées.

- Prévention : Gérez soigneusement le fonds de roulement. Négociez des conditions de paiement alignées sur vos créances.

Piège 4 : Dépendance excessive à un seul client

Si une grande partie des revenus provient d’un seul client, les coûts variables liés à ce client peuvent devenir un risque. La perte de ce client entraîne une chute soudaine des revenus tout en maintenant les coûts fixes.

- Prévention : Diversifiez la base de clients pour répartir le risque sur plusieurs sources de revenus.

🔮 Protéger votre modèle financier contre l’avenir

Le paysage des affaires évolue rapidement. Une structure de coûts qui fonctionne aujourd’hui peut devenir obsolète demain. Les fondateurs doivent intégrer de la flexibilité dans leur planification financière.

Planification de scénarios

Développez plusieurs modèles financiers basés sur différents scénarios. Cela prépare l’équipe à divers résultats.

- Meilleur des cas : Croissance élevée, les revenus dépassent les projections. La structure des coûts fixes peut-elle supporter cette croissance ?

- Pire des cas : Faible croissance, les revenus stagne. Le business peut-il survivre avec uniquement des coûts variables couvrant les dépenses ?

- Scénario de base : Croissance modérée. L’équilibre actuel est-il durable ?

Vérifications régulières des coûts

Effectuez des revues trimestrielles de toutes les dépenses. Posez les questions suivantes pour chaque ligne budgétaire :

- Est-ce que cela contribue directement à l’hypothèse actuelle ?

- Peut-on le rendre variable ?

- Le rendement sur investissement est-il positif ?

S’adapter aux changements du marché

Des facteurs externes comme l’inflation ou les perturbations des chaînes d’approvisionnement peuvent modifier les structures de coûts en un instant. Un modèle souple permet des ajustements rapides.

- Diversification des fournisseurs : Ne comptez pas sur une seule source pour les composants essentiels.

- Prix dynamiques : Soyez prêt à ajuster les prix si les coûts variables augmentent considérablement.

- Travail à distance :Utiliser des équipes à distance peut réduire considérablement les coûts fixes liés aux immobilisations.

Considérations finales sur la discipline financière

La discipline financière ne consiste pas à être avare ; elle consiste à être stratégique. Chaque dollar dépensé doit avoir un objectif lié à la création de valeur ou à un apprentissage validé. L’équilibre entre coûts fixes et variables n’est pas une cible statique, mais un équilibre dynamique qui évolue avec la maturité de l’entreprise.

Les startups en phase initiale bénéficient généralement d’une part plus élevée de coûts variables. Cela maximise les options et minimise les risques. Lorsque l’entreprise valide son modèle et se développe, les coûts fixes peuvent augmenter pour tirer parti des économies d’échelle et sécuriser des avantages à long terme.

En intégrant ces principes de coûts dans le Business Model Canvas et en suivant les méthodologies Lean Startup, les fondateurs peuvent construire des organisations résilientes. L’objectif n’est pas seulement de survivre au lancement initial, mais de créer une base capable de croissance durable et de génération de valeur à long terme.

Souvenez-vous, les chiffres racontent une histoire. Écoutez-les attentivement, et laissez-les guider vos décisions stratégiques. Grâce à une planification soigneuse et à un suivi continu, l’équilibre des coûts devient un avantage concurrentiel plutôt qu’une contrainte.