Chaque entrepreneur commence par une vision, une solution et une croyance en le marché. Toutefois, le chemin allant de l’idée à une entreprise viable est rarement linéaire. Pour les entreprises en phase initiale, la marge d’erreur est étroite, et les conséquences d’une négligence peuvent être fatales. Comprendre et évaluer les facteurs de risque ne consiste pas à prédire l’avenir avec certitude ; il s’agit plutôt de se préparer à l’incertitude avec clarté. Ce guide explore comment évaluer de manière systématique les risques dans le cadre du Business Model Canvas (BMC), afin de garantir que votre plan soit solide, résilient et prêt aux réalités de la vie d’une startup.

Pourquoi l’évaluation des risques est-elle importante à la phase de démarrage ⚠️

Beaucoup de fondateurs considèrent l’évaluation des risques comme une formalité bureaucratique ou une exigence uniquement destinée aux investisseurs. Cette vision néglige la valeur stratégique de l’identification précoce des vulnérabilités. En cartographiant les risques, vous testez essentiellement votre modèle économique avant d’engager des ressources importantes. Ce processus révèle les maillons faibles de la chaîne, vous permettant de les renforcer ou de pivoter avant qu’ils ne provoquent un effondrement.

Le risque dans une entreprise en phase initiale n’est pas monolithique. Il s’étend aux dimensions opérationnelles, financières, marchandes et stratégiques. Ignorer ces facteurs conduit souvent à la fermeture prématurée de projets prometteurs. Une approche structurée de la gestion des risques transforme l’incertitude d’une menace en une variable gérable.

- Répartition des ressources :Identifier les risques aide à prioriser les dépenses de temps et d’argent.

- Confiance des investisseurs :Démontrer une compréhension des risques témoigne de maturité et de vision à long terme.

- Agilité stratégique :Connaître les pièges potentiels permet des pivots plus rapides en cas de changement de conditions.

- Résilience du fondateur :La préparation mentale aux défis réduit la panique en période de crise.

Le Business Model Canvas comme carte des risques 🗺️

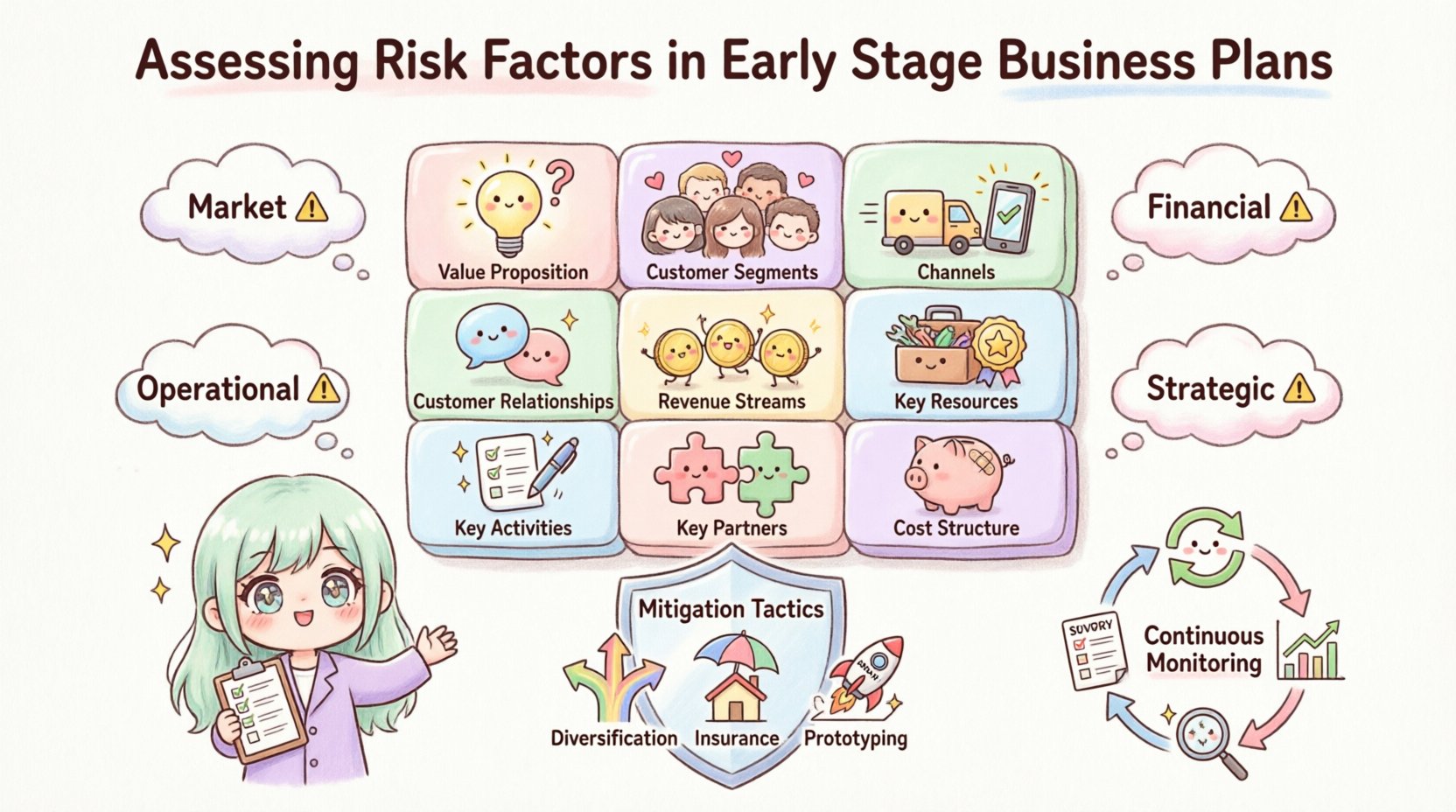

Le Business Model Canvas fournit un cadre visuel pour décrire comment une organisation crée, livre et capte de la valeur. Bien qu’il ait été initialement conçu pour assurer la clarté, il sert également d’excellent outil de cartographie des risques. Chacun des neuf blocs constitue une zone potentielle de défaillance ou d’instabilité. En interrogant chaque bloc avec une mentalité « Qu’est-ce qui pourrait mal se passer ? », vous pouvez dévoiler des vulnérabilités cachées.

Les évaluations traditionnelles des risques portent souvent fortement sur les projections financières. Toutefois, en phase initiale, les risques opérationnels et marchands précèdent souvent les difficultés financières. Le BMC vous permet de descendre au niveau des mécanismes spécifiques de votre entreprise afin de repérer ces signes avant-coureurs.

Intégrer les risques dans les neuf blocs

Pour évaluer efficacement les risques, nous devons examiner chaque composant du canevas individuellement. Le tableau suivant fournit un aperçu de haut niveau de l’emplacement typique des risques spécifiques dans la structure du BMC.

| Bloc de construction | Zones de risque potentielles | Questions clés à poser |

|---|---|---|

| Proposition de valeur | Adéquation marché, différenciation, demande | Est-ce vraiment nécessaire ? Les concurrents peuvent-ils le reproduire ? |

| Segments clients | Segmentation, accessibilité, fidélité | Qui achètera exactement ? Le marché est-il trop petit ? |

| Canal | Portée, coût, contrôle, efficacité | Pouvons-nous les atteindre à moindre coût ? Les canaux sont-ils fiables ? |

| Relations avec les clients | Fidélisation, coût d’acquisition, support | Comment maintenir l’engagement ? Le support est-il évolutif ? |

| Flux de revenus | Prix, durabilité, timing | Les clients paieront-ils ? Le modèle est-il rentable ? |

| Ressources clés | Disponibilité, propriété intellectuelle, talents, technologie | Avons-nous les actifs ? Sont-ils protégés ? |

| Activités clés | Exécution, qualité, évolutivité | Pouvons-nous faire cela de manière répétée ? Quels sont les goulets d’étranglement ? |

| Partenaires clés | Dépendance, fiabilité, alignement | Les partenaires sont-ils stables ? Que se passerait-il s’ils partaient ? |

| Structure des coûts | Taux de consommation, coûts fixes vs variables, flux de trésorerie | Combien de temps les fonds dureront-ils ? Les coûts sont-ils maîtrisables ? |

Analyse approfondie : Analyse des facteurs de risque spécifiques 🔍

1. Risques liés à l’offre de valeur

Le cœur de votre entreprise est ce que vous proposez. Si cela ne résonne pas, le reste du modèle devient sans importance. Le risque ici repose sur l’hypothèse selon laquelle le problème existe et que votre solution est la meilleure.

- Demande fictive : Vous pourriez construire quelque chose que les gens disent vouloir mais qu’ils n’utiliseront pas.

- Remplacement par la concurrence : Un acteur plus important pourrait entrer sur le marché avec des ressources supérieures.

- Obstacles réglementaires : La solution pourrait faire face à des obstacles juridiques non anticipés.

Pour évaluer cela, menez une recherche rigoureuse auprès des clients. Évitez de vous fier uniquement à vos amis et à votre famille. Cherchez des inconnus correspondant à votre profil idéal. Demandez des engagements, et non seulement des affirmations verbales.

2. Risques liés au segment client et aux canaux

Même avec un excellent produit, atteindre le bon public est difficile. Le coût d’acquisition du client (CAC) peut rapidement dépasser la valeur de vie du client (LTV).

- Publics fragmentés : Si votre base de clients est trop étendue, les messages marketing deviennent flous.

- Volatilité des canaux : Se fier à un seul canal (par exemple, une seule plateforme de réseaux sociaux) crée un point de défaillance unique.

- Barrières de confiance : Dans de nouveaux marchés, établir la confiance prend du temps et de l’argent.

Cartographiez vos canaux en fonction des préférences de vos clients. Si vos clients préfèrent les interactions en personne mais que vous prévoyez un lancement exclusivement numérique, vous introduisez une friction. Diversifiez vos canaux pour atténuer le risque de modifications des algorithmes ou de changements de politique de plateforme.

3. Risques liés aux flux de revenus

Les revenus sont l’oxygène d’une startup. Toutefois, les modèles de revenus sont souvent la partie la plus optimiste d’un plan d’affaires.

- Sensibilité au prix : Les clients peuvent ne pas attribuer de valeur à l’offre au prix nécessaire pour assurer la rentabilité.

- Cycles de paiement : Des cycles de vente longs peuvent créer des lacunes dans le flux de trésorerie.

- Churn : Une croissance initiale élevée ne signifie rien si les clients partent immédiatement.

Testez les prix tôt. Utilisez des offres bêta pour mesurer la volonté de payer. Structurez les contrats pour assurer un flux de trésorerie régulier plutôt que de compter sur des transactions ponctuelles lorsque c’est possible.

4. Risques liés aux ressources et activités clés

Ce bloc couvre les actifs et les actions nécessaires au bon fonctionnement du modèle. Le risque ici réside souvent dans la capacité opérationnelle.

- Ecart de compétences : Des postes clés peuvent rester vacants ou être occupés par des personnes mal qualifiées.

- Défaillance technologique : Le logiciel ou le matériel peut ne pas fonctionner comme prévu.

- Vulnérabilité du droit de propriété intellectuelle : Le droit de propriété intellectuelle peut être facilement copié ou contesté.

Effectuez un audit des ressources. Identifiez les dépendances vis-à-vis de personnes spécifiques. Si un seul ingénieur ou concepteur détient des connaissances critiques, documentez les processus pour réduire le risque de son départ.

5. Risques liés aux partenaires clés

Les startups construisent rarement tout à partir de zéro. Vous dépendez des fournisseurs, des distributeurs et des fournisseurs de technologies.

- Concentration des fournisseurs : Se fier à un seul fournisseur pour une composante critique donne à ce dernier une marge de manœuvre pour augmenter les prix.

- Désalignement des partenaires : Les partenaires peuvent avoir des incitations ou des stratégies de sortie différentes.

- Complexité d’intégration :La connexion de systèmes ou de services peut entraîner des retards.

Développez des fournisseurs de secours. Négociez des contrats avec des clauses de sortie claires. Maintenez une communication ouverte pour assurer l’alignement stratégique.

6. Risques liés à la structure des coûts

Les coûts sont souvent sous-estimés, en particulier au stade initial où les charges fixes peuvent augmenter de manière inattendue.

- Rigidité des coûts fixes :Les coûts fixes élevés réduisent la flexibilité pendant les périodes de ralentissement.

- Coûts cachés :Les frais juridiques, les coûts de conformité et les taxes apparaissent souvent plus tard.

- Inflation :La hausse des coûts des matières premières ou de la main-d’œuvre peut réduire les marges.

Adoptez un modèle de coûts variables lorsque cela est possible. Intégrez une marge financière dans vos projections. Revoyez régulièrement les dépenses par rapport au budget pour détecter les écarts tôt.

Risques financiers et efficacité du capital 💰

Bien que le BMC couvre les éléments structurels, les risques financiers exigent une attention particulière. Les entreprises en phase initiale sont les plus vulnérables à une mauvaise gestion du flux de trésorerie.

Durée de vol et taux de consommation

La durée de vol est le temps restant avant que les fonds ne s’épuisent. Le taux de consommation est la vitesse à laquelle vous dépensez de l’argent. Évaluer ces indicateurs nécessite des hypothèses réalistes sur la vitesse de vente et le moment des dépenses.

- Projections prudentes :Sous-estimez la croissance du chiffre d’affaires et surévaluez les coûts.

- Fonds de prévoyance :Maintenez des réserves de trésorerie pour au moins trois mois de dépenses imprévues.

- Risque de financement :Soyez conscient que le levée de fonds est un travail à temps plein qui détourne l’attention des opérations.

Gestion de la liquidité

La rentabilité sur papier ne signifie pas de l’argent en banque. Les retards de paiement des clients peuvent bloquer les opérations même si l’entreprise est « rentable ».

- Conditions de paiement :Alignez les conditions de paiement avec vos clients et fournisseurs pour améliorer le flux de trésorerie.

- Gestion des stocks :Les stocks excédentaires immobilisent des fonds et entraînent un risque d’obsolescence.

- Engagements financiers : Évitez les dettes à taux d’intérêt élevé sauf si le rendement sur investissement est garanti.

Menaces externes et dynamiques du marché 🌍

Tous les risques ne proviennent pas de l’intérieur de l’organisation. Des facteurs externes peuvent perturber même les plans les mieux préparés.

Changements de marché

Les avancées technologiques peuvent rendre un modèle économique obsolète en un instant. Les préférences des consommateurs évoluent, et les tendances s’estompent. Le risque réside dans le pari sur une tendance qui approche son apogée.

- Surveillez les tendances : Restez informé des actualités du secteur et des actions de vos concurrents.

- Préparation au pivot : Construisez une architecture produit qui permet l’adaptation.

Évolutions réglementaires et légales

Les coûts de conformité peuvent augmenter de manière imprévue. De nouvelles lois concernant la vie privée des données, l’emploi ou les réglementations spécifiques au secteur peuvent modifier la structure des coûts.

- Audit de conformité : Revoyez les réglementations actuelles pertinentes pour votre secteur.

- Conseil juridique : Entretenez une relation avec un avocat qui comprend votre secteur d’activité.

Tactiques de réduction des risques et planification d’urgence 🛡️

Identifier le risque n’est que la première étape. La prochaine étape est la réduction du risque. Vous ne pouvez pas éliminer tous les risques, mais vous pouvez réduire leur impact ou leur probabilité.

Stratégies de réduction des risques

- Diversification : Répartissez les risques entre plusieurs clients, fournisseurs ou sources de revenus.

- Assurance : Transférez des risques spécifiques (responsabilité, biens) à un assureur.

- Prototypage : Validez vos hypothèses à l’aide de produits minimum viable avant un investissement à grande échelle.

Planification d’urgence

Définissez des scénarios « Plan B » pour les risques critiques. Que se passe-t-il si le canal principal de vente échoue ? Que se passe-t-il si un partenaire clé part ?

- Points de déclenchement : Établissez des indicateurs qui signalent le moment d’activer un plan d’urgence.

- Arbres de décision : Élaborez des parcours décisionnels pour différents scénarios afin de réduire le temps de réaction.

- Communication : Assurez-vous que l’équipe connaît le plan d’urgence et ses rôles dans celui-ci.

Surveillance continue et itération 🔄

L’évaluation des risques n’est pas une activité ponctuelle. Le paysage des affaires évolue, et de nouveaux risques apparaissent au fur et à mesure que l’entreprise grandit. Un document statique devient rapidement obsolète.

Mise en place de boucles de retour

Créez des mécanismes pour recueillir continuellement des données sur les facteurs de risque.

- Retours clients :Utilisez les tickets d’assistance et les sondages pour identifier les risques liés aux services.

- Revue financière :Effectuez des revues mensuelles du flux de trésorerie pour surveiller les risques financiers.

- Analyse des concurrents :Revoyez régulièrement les actions des concurrents pour évaluer les risques du marché.

Adaptation du canevas

À mesure que vous apprenez, mettez à jour votre canevas de modèle d’affaires. Si un risque se concrétise, ajustez le canevas pour refléter la nouvelle réalité. Ce processus itératif garantit que le modèle d’affaires reste aligné sur l’environnement du marché.

Construction d’une culture de la prise de conscience des risques 👥

Enfin, la gestion des risques doit être intégrée à la culture de l’organisation. Elle ne doit pas être la seule responsabilité du fondateur.

- Encouragez l’ouverture :Récompensez les membres de l’équipe qui signalent tôt les problèmes potentiels.

- Formation :Assurez-vous que le personnel comprend les risques liés à ses fonctions.

- Transparence :Partagez les évaluations des risques avec l’équipe pour favoriser la responsabilité collective.

Lorsque tout le monde comprend les pièges potentiels, l’organisation devient plus agile. Les problèmes sont identifiés et résolus avant qu’ils ne s’aggravent en crises.

Réflexions finales sur la planification stratégique 📝

Évaluer les facteurs de risque dans les plans de business de phase initiale est un exercice d’humilité et de préparation. Cela reconnaît que l’avenir est inconnu et que les ressources sont limitées. En utilisant le canevas de modèle d’affaires comme lentille, les fondateurs peuvent examiner systématiquement chaque aspect de leur projet à la recherche de points de rupture potentiels.

Ce processus ne garantit pas le succès, mais il augmente considérablement les chances de survie. Il fait passer l’entreprise d’un pari à une entreprise calculée. Souvenez-vous que la gestion des risques est dynamique. Au fur et à mesure que l’entreprise évolue, l’évaluation doit aussi évoluer. Les revues régulières, les données honnêtes et la volonté d’adapter sont les véritables fondations d’une startup résiliente.

Commencez par cartographier votre modèle actuel. Identifiez les cinq principaux risques. Attribuez un responsable à chacun. Fixez une date pour la prochaine revue. Cette routine simple peut protéger la vision et l’entreprise de menaces inutiles.