Cada emprendedor comienza con una visión, una solución y una creencia en el mercado. Sin embargo, el camino desde la idea hasta una empresa viable rara vez es lineal. Para las empresas en etapa temprana, el margen de error es pequeño, y las consecuencias de una negligencia pueden ser fatales. Comprender y evaluar los factores de riesgo no consiste en predecir el futuro con certeza; se trata de prepararse para la incertidumbre con claridad. Esta guía explora cómo evaluar de forma sistemática el riesgo en el contexto del Canvas del Modelo de Negocio (BMC), asegurando que tu plan sea sólido, resistente y listo para las realidades de la vida de una startup.

¿Por qué la evaluación de riesgos es importante en la fase de inicio ⚠️

Muchos fundadores ven la evaluación de riesgos como un ejercicio burocrático o una exigencia exclusiva para inversores. Esta perspectiva ignora el valor estratégico de identificar vulnerabilidades desde temprano. Cuando mapeas los riesgos, en esencia estás sometiendo a prueba tu modelo de negocio antes de comprometer recursos significativos. Este proceso revela puntos débiles en la cadena, permitiéndote fortalecerlos o cambiar de rumbo antes de que causen un colapso.

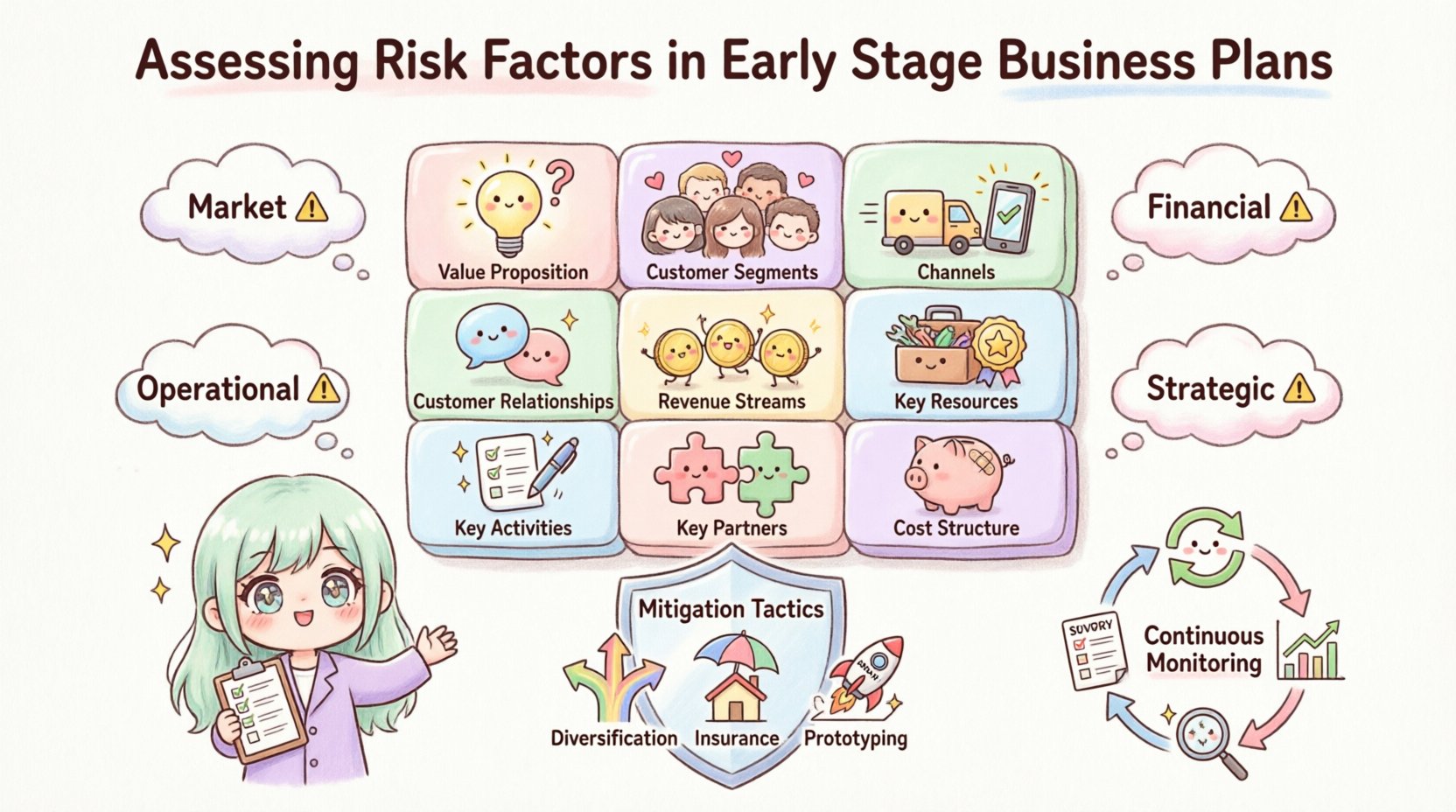

El riesgo en un negocio de etapa temprana no es monolítico. Abarca dimensiones operativas, financieras, de mercado y estratégicas. Ignorar estos factores con frecuencia conduce al cierre prematuro de proyectos prometedores. Un enfoque estructurado de gestión de riesgos transforma la incertidumbre de una amenaza en una variable manejable.

- Asignación de Recursos:Identificar riesgos ayuda a priorizar dónde invertir tiempo y dinero.

- Confianza de los Inversores:Demostrar comprensión de los riesgos indica madurez y visión estratégica.

- Agilidad Estratégica:Conocer los posibles peligros permite realizar cambios más rápidos cuando cambian las condiciones.

- Resiliencia del Fundador:La preparación mental ante desafíos reduce el pánico durante las crisis.

El Canvas del Modelo de Negocio como un Mapa de Riesgos 🗺️

El Canvas del Modelo de Negocio proporciona un marco visual para describir cómo una organización crea, entrega y captura valor. Aunque originalmente diseñado para la claridad, también sirve como una excelente herramienta de mapeo de riesgos. Cada uno de los nueve bloques representa una posible área de fallo o inestabilidad. Al interrogar cada bloque con una mentalidad de ‘¿Qué podría salir mal?’, puedes descubrir vulnerabilidades ocultas.

Las evaluaciones tradicionales de riesgo suelen centrarse en gran medida en las proyecciones financieras. Sin embargo, en las primeras etapas, los riesgos operativos y de mercado a menudo preceden a los problemas financieros. El BMC te permite profundizar en los mecanismos específicos de tu negocio para identificar estos precursores.

Integrar el Riesgo en los Nueve Bloques

Para evaluar eficazmente el riesgo, debemos analizar cada componente del canvas individualmente. La siguiente tabla ofrece una visión general de alto nivel sobre dónde suelen residir riesgos específicos dentro de la estructura del BMC.

| Bloque de Construcción | Áreas Potenciales de Riesgo | Preguntas Clave para Hacer |

|---|---|---|

| Propuesta de Valor | Ajuste de mercado, diferenciación, demanda | ¿Realmente se necesita esto? ¿Pueden los competidores replicarlo? |

| Segmentos de Clientes | Segmentación, accesibilidad, lealtad | ¿Quién exactamente va a comprar? ¿El mercado es demasiado pequeño? |

| Canales | Alcance, costo, control, eficiencia | ¿Podemos alcanzarlos de forma asequible? ¿Son confiables los canales? |

| Relaciones con los clientes | Fidelización, costo de adquisición, soporte | ¿Cómo mantenemos el compromiso? ¿El soporte es escalable? |

| Flujos de ingresos | Precios, sostenibilidad, momento | ¿Los clientes pagarán? ¿El modelo es rentable? |

| Recursos clave | Disponibilidad, propiedad intelectual, talento, tecnología | ¿Tenemos los activos? ¿Están protegidos? |

| Actividades clave | Ejecución, calidad, escalabilidad | ¿Podemos hacer esto repetidamente? ¿Cuáles son los cuellos de botella? |

| Socios clave | Dependencia, confiabilidad, alineación | ¿Son los socios estables? ¿Qué pasaría si se van? |

| Estructura de costos | Tasa de quema, fijo frente a variable, flujo de efectivo | ¿Cuánto tiempo durará el efectivo? ¿Son los costos controlables? |

Análisis profundo: Análisis de factores de riesgo específicos 🔍

1. Riesgos de la propuesta de valor

El núcleo de tu negocio es lo que ofreces. Si esto no resuena, el resto del modelo se vuelve irrelevante. El riesgo aquí gira en torno a la suposición de que el problema existe y que tu solución es la mejor.

- Demanda falsa:Podrías construir algo que la gente diga que quiere, pero que no utilizará.

- Reemplazo competitivo:Un jugador más grande podría entrar en el mercado con recursos superiores.

- Obstáculos regulatorios:La solución podría enfrentar barreras legales que no fueron anticipadas.

Para evaluar esto, realiza una investigación rigurosa del cliente. Evita depender únicamente de amigos y familiares. Busca personas desconocidas que se ajusten a tu perfil ideal. Pide compromisos, no solo afirmaciones verbales.

2. Riesgos de segmento de clientes y canales

Incluso con un gran producto, llegar a la audiencia adecuada es difícil. El costo de adquisición de clientes (CAC) puede superar rápidamente el valor de vida del cliente (LTV).

- Públicos fragmentados:Si tu base de clientes es demasiado amplia, los mensajes de marketing se diluyen.

- Volatilidad de canales:Depender de un solo canal (por ejemplo, una plataforma de redes sociales) crea un punto único de falla.

- Barreras de confianza:En nuevos mercados, establecer la confianza lleva tiempo y dinero.

Mapa tus canales según las preferencias de tus clientes. Si tus clientes prefieren interacciones presenciales pero planeas un lanzamiento exclusivamente digital, introduces fricción. Diversifica tus canales para mitigar el riesgo de cambios en algoritmos o cambios en las políticas de la plataforma.

3. Riesgos de las fuentes de ingresos

Los ingresos son el oxígeno de una startup. Sin embargo, los modelos de ingresos suelen ser la parte más optimista de un plan de negocio.

- Sensibilidad de precios:Los clientes pueden no valorar la oferta al punto de precio que necesitas para obtener rentabilidad.

- Ciclos de pago:Los ciclos de ventas largos pueden generar brechas en el flujo de efectivo.

- Deserción:Un crecimiento inicial alto no significa nada si los clientes se van inmediatamente.

Prueba los precios desde temprano. Usa ofertas de prueba para medir la disposición a pagar. Estructura contratos para asegurar un flujo de efectivo estable en lugar de depender de transacciones únicas cuando sea posible.

4. Riesgos de los recursos y actividades clave

Este bloque cubre los activos y acciones necesarios para que el modelo funcione. El riesgo aquí suele ser la capacidad operativa.

- Brechas de talento:Los puestos clave podrían estar vacantes o mal cubiertos.

- Fallo de tecnología:El software o el hardware pueden no funcionar como se espera.

- Vulnerabilidad de propiedad intelectual:La propiedad intelectual puede copiarse fácilmente o enfrentarse a desafíos.

Realiza una auditoría de recursos. Identifica dependencias con personas específicas. Si un solo ingeniero o diseñador posee conocimientos críticos, documenta los procesos para reducir el riesgo de su salida.

5. Riesgos de los socios clave

Las startups rara vez construyen todo desde cero. Dependen de proveedores, distribuidores y proveedores de tecnología.

- Concentración de proveedores:Depender de un solo proveedor para un componente crítico les da ventaja para aumentar los precios.

- Desalineación de socios: Los socios pueden tener incentivos o estrategias de salida diferentes.

- Complejidad de integración:Conectar sistemas o servicios puede introducir retrasos.

Desarrolle proveedores de respaldo. Negocie contratos con cláusulas de salida claras. Mantenga una comunicación abierta para garantizar la alineación estratégica.

6. Riesgos de la estructura de costos

Los costos a menudo se subestiman, especialmente en las primeras etapas, donde los gastos generales pueden aumentar inesperadamente.

- Rigidez de los costos fijos:Los altos costos fijos reducen la flexibilidad durante las recesiones.

- Costos ocultos:Los gastos legales, los costos de cumplimiento y los impuestos a menudo aparecen más adelante.

- Inflación:El aumento de los costos de materias primas o mano de obra puede erosionar los márgenes.

Adopte un modelo de costos variables cuando sea posible. Incluya un colchón financiero en sus proyecciones. Revise regularmente los gastos en comparación con el presupuesto para detectar desviaciones temprano.

Riesgos financieros y eficiencia del capital 💰

Mientras que el BMC cubre los elementos estructurales, los riesgos financieros requieren atención específica. Las empresas en etapa temprana son las más vulnerables a la mala gestión del flujo de efectivo.

Plazo de vida y tasa de gasto

El plazo de vida es el tiempo restante hasta que se agoten los fondos. La tasa de gasto es la velocidad con la que gasta dinero. Evaluar estos métricos requiere supuestos realistas sobre la velocidad de ventas y el momento de los gastos.

- Proyecciones conservadoras:Subestime el crecimiento de ingresos y sobreestime los costos.

- Fondo de contingencia:Mantenga reservas de efectivo para al menos tres meses de gastos imprevistos.

- Riesgo de financiación:Tenga en cuenta que recaudar capital es una tarea de tiempo completo que distrae de las operaciones.

Gestión de liquidez

La rentabilidad en papel no equivale al efectivo en el banco. Los retrasos en los cobros pueden paralizar las operaciones incluso si el negocio es «rentable».

- Términos de pago:Alinee los términos de pago con clientes y proveedores para mejorar el flujo de efectivo.

- Gestión de inventario:El exceso de inventario inmoviliza el efectivo y conlleva el riesgo de obsolescencia.

- Obligaciones de deuda: Evite las deudas con altos intereses a menos que el retorno sobre la inversión esté garantizado.

Amenazas externas y dinámicas del mercado 🌍

No todos los riesgos provienen del interior de la organización. Los factores externos pueden interrumpir incluso los planes más bien elaborados.

Cambios en el mercado

Los avances tecnológicos pueden hacer obsoleto un modelo de negocio de la noche a la mañana. Los gustos de los consumidores cambian y las tendencias desaparecen. El riesgo radica en apostar por una tendencia que está cerca de su punto máximo.

- Monitoree las tendencias: Mantenga el pulso sobre las noticias de la industria y las acciones de los competidores.

- Preparación para cambiar de rumbo: Construya una arquitectura de producto que permita la adaptación.

Cambios regulatorios y legales

Los costos de cumplimiento pueden aumentar inesperadamente. Nuevas leyes sobre privacidad de datos, empleo o regulaciones específicas de la industria pueden alterar la estructura de costos.

- Revisión de cumplimiento: Revise las regulaciones actuales relevantes para su sector.

- Asesoría legal: Mantenga una relación con un abogado que comprenda su industria.

Tácticas de mitigación y planificación de contingencias 🛡️

Identificar el riesgo es solo el primer paso. El siguiente paso es la mitigación. No puede eliminar todos los riesgos, pero puede reducir su impacto o probabilidad.

Estrategias para la reducción de riesgos

- Diversificación: Distribuya el riesgo entre múltiples clientes, proveedores o fuentes de ingresos.

- Seguros: Transfiera riesgos específicos (responsabilidad, propiedad) a una compañía de seguros.

- Prototipado: Valide sus supuestos con productos mínimamente viables antes de una inversión a gran escala.

Planificación de contingencias

Defina escenarios de ‘Plan B’ para riesgos críticos. ¿Qué sucede si el canal principal de ventas falla? ¿Qué sucede si un socio clave se retira?

- Puntos de activación: Establezca métricas que indiquen cuándo activar un plan de contingencia.

- Árboles de decisión: Represente los caminos de decisión para diferentes escenarios con el fin de reducir el tiempo de reacción.

- Comunicación: Asegúrese de que el equipo conozca el plan de contingencia y sus roles en él.

Monitoreo continuo e iteración 🔄

La evaluación de riesgos no es una actividad única. El panorama empresarial cambia, y nuevos riesgos surgen a medida que la empresa crece. Un documento estático se vuelve obsoleto rápidamente.

Establecimiento de bucles de retroalimentación

Cree mecanismos para recopilar datos sobre los factores de riesgo de forma continua.

- Retroalimentación del cliente:Utilice boletos de soporte y encuestas para identificar riesgos del servicio.

- Revisiones financieras:Realice revisiones mensuales del flujo de efectivo para monitorear los riesgos financieros.

- Análisis de la competencia:Revise con regularidad los movimientos de la competencia para evaluar los riesgos del mercado.

Adaptación del lienzo

A medida que aprenda, actualice su lienzo de modelo de negocio. Si un riesgo se concreta, ajuste el lienzo para reflejar la nueva realidad. Este proceso iterativo garantiza que el modelo de negocio permanezca alineado con el entorno del mercado.

Construcción de una cultura de conciencia sobre riesgos 👥

Finalmente, la gestión de riesgos debe estar integrada en la cultura de la organización. No debe ser la única responsabilidad del fundador.

- Fomente la apertura:Recompense a los miembros del equipo que identifiquen problemas potenciales temprano.

- Capacitación:Asegúrese de que el personal entienda los riesgos relevantes para sus funciones.

- Transparencia:Comparta las evaluaciones de riesgos con el equipo para fomentar la responsabilidad colectiva.

Cuando todos entienden los posibles peligros, la organización se vuelve más ágil. Los problemas se identifican y resuelven antes de que se conviertan en crisis.

Reflexiones finales sobre la planificación estratégica 📝

Evaluar los factores de riesgo en planes de negocio de etapa inicial es un ejercicio de humildad y preparación. Reconoce que el futuro es desconocido y que los recursos son limitados. Al utilizar el lienzo de modelo de negocio como lente, los fundadores pueden examinar sistemáticamente cada parte de su proyecto en busca de puntos de posible fracaso.

Este proceso no garantiza el éxito, pero aumenta significativamente las probabilidades de supervivencia. Transforma el negocio de una apuesta en una empresa calculada. Recuerde que la gestión de riesgos es dinámica. A medida que la empresa evoluciona, también debe evolucionar la evaluación. Las revisiones regulares, los datos honestos y la disposición para adaptarse son las verdaderas bases de una startup resiliente.

Comience trazando su modelo actual. Identifique los cinco principales riesgos. Asigne un responsable a cada uno. Establezca una fecha para la próxima revisión. Esta sencilla rutina puede proteger la visión y el proyecto de amenazas innecesarias.