収益性は、持続可能なあらゆるビジネスの鼓動です。収益がしばしば注目を浴びる一方で、長期的な成功の真の原動力は、スタートアップが費用をどのように管理しているかにあります。ビジネスモデルキャンバスにおいて、コスト構造ブロックは単なる会計作業ではなく、戦略的な設計図です。コストドライバーを理解することで、創業者は財務資源を価値創出と効果的に一致させることができます。

このガイドでは、利益最大化のためにコストドライバーをどのように構造化するかを検討します。固定費と変動費の違いを分析し、ユニット経済を検証し、成長を損なうことなく運用費を最適化するためのフレームワークを提供します。 📉

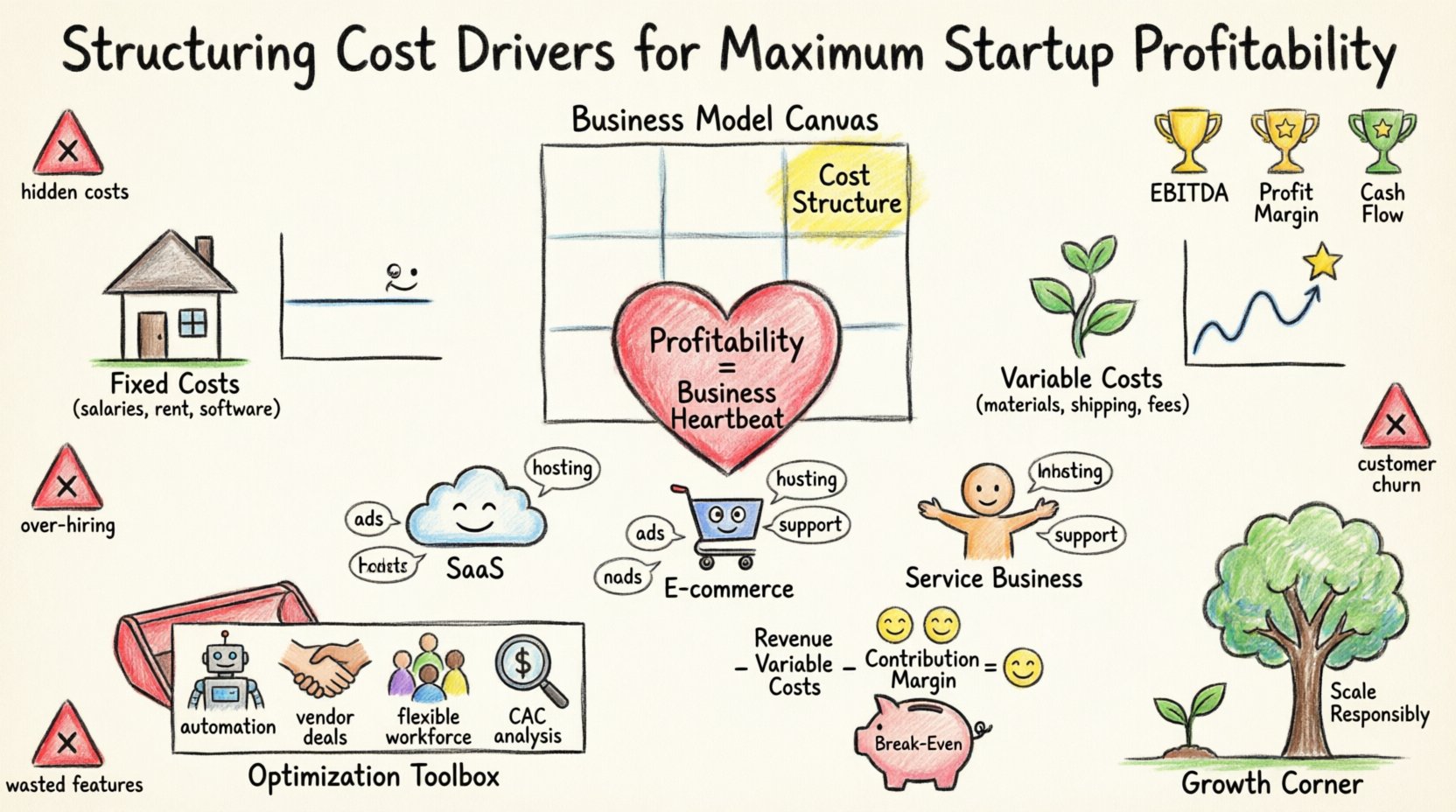

ビジネスモデルキャンバスにおけるコスト構造の理解 🧩

ビジネスモデルキャンバスは事業を9つの構成要素に分解します。コスト構造は、ビジネスモデルを運営するために発生する最も重要なコストを定義します。これは収益源の裏側に位置します。収益性を達成するためには、この二つの関係を最適化する必要があります。

- コスト主導型:一部の企業は、コストが最低であることに主に競争力を置きます。例として、格安航空会社や格安小売業があります。

- 価値主導型:他の企業は価値創出に注力し、優れた品質や顧客体験を提供するために、より高いコストを負担することを厭いません。

コストを構造化する際には、重要なドライバーを特定することが不可欠です。これらは、予算の最大部分を消費する特定の活動やリソースを指します。これらの領域に最適化の努力を集中させることで、最高の投資利益率が得られます。

費用の分類:固定費 vs. 変動費 🏗️

コスト管理の基盤は、生産量に応じて変動する費用と、一定の費用を区別することです。この違いを明確に理解することで、より良いキャッシュフロー予測が可能になります。

1. 固定費

固定費は、短期的には生産量や販売量の変化に影響されません。これらは事業を維持するために必要な最低限の費用です。

- 給与:常勤スタッフを含むコアチームへの報酬。

- 家賃:オフィススペース、倉庫の賃貸、共同作業スペースの会員費。

- ソフトウェアライセンス:必要なインフラストラクチャの年間サブスクリプション。

- 保険:責任保険、健康保険、財産保険。

2. 変動費

変動費は、製品やサービスの生産量に比例して変化します。販売が増えるにつれて、これらの費用も増加します。

- 売上原価(COGS):原材料、製造部品。

- 取引手数料:販売ごとの支払い処理手数料。

- 配送:物流および配達費用。

- カスタマーサポート:チケット件数に応じてスケーリングされる外部サポート。

| 機能 | 固定費 | 変動費 |

|---|---|---|

| 特性 | 出力にかかわらず一定 | 出力に応じて変動する |

| 例 | 事務所賃貸、給与 | 原材料、配送 |

| 管理 | 迅速に調整するのが難しい | スケールアップまたはスケールダウンが容易 |

| 利益率への影響 | スケール時に高いレバレッジ | 粗利益率に直接影響する |

ビジネスモデルタイプ別の主要コスト要因 📊

異なるビジネスモデルにはそれぞれ独自のコスト構造があります。自社のモデルタイプに特有のコスト要因を特定することは、正確な財務計画にとって不可欠です。

1. SaaSおよびテクノロジー

ソフトウェア・アズ・ア・サービスモデルでは、製品は一度開発され、何度も販売されます。コストの主な要因は生産から顧客獲得および維持へとシフトします。

- 開発:エンジニアリング人材への初期投資が高額。

- インフラ:クラウドホスティングおよびサーバー費用はユーザー数に応じてスケーリングされる。

- 獲得: リードあたりのマーケティング支出は重要な指標です。

2. インターネット通販と小売

実物商品には物流、在庫管理、倉庫保管が必要です。ここでのコスト要因はサプライチェーンの効率性です。

- 在庫保有:販売されない在庫に閉じ込められた資本。

- 物流:最終配送コスト。

- 返品:逆物流は利益率を著しく低下させる可能性があります。

3. サービスベースのビジネス

サービスビジネスは時間とお金を交換します。主なコスト要因は労働力です。

- 人材確保:人的資本の質とコスト。

- 研修:新規チームメンバーのオンボーディング。

- 間接費:オフィスおよび事務的サポート。

コスト要因を最適化する戦略 💡

最適化とは常にコスト削減を意味するわけではありません。成長を促進しつつ健全な利益率を維持するため、リソースをより効率的に配分することを意味します。

1. 繰り返し作業の自動化

手作業は時間とエラー率を増加させます。請求、オンボーディング、データ入力などの自動化を導入することで、長期的な運用コストを削減できます。

- 現在のワークフローにおけるボトルネックを特定する。

- 手動でのデータ入力をスクリプトやツールに置き換える。

- 人材を高付加価値の戦略的業務に解放する。

2. サプライヤー契約の交渉

多くのスタートアップは年次レビューなしに契約を締結します。サプライヤー、賃貸業者、サービスプロバイダーとの契約条件を定期的に見直すことで、大きな節約が可能になります。

- サプライヤーを統合して交渉力を高める。

- 継続的な契約を約束することで、長期的な割引を求める。

- 未使用容量に対して過剰に支払いをしていないか確認するために、使用状況のメトリクスをレビューする。

3. フレキシブルな労働力の導入

一部の役割を請負人やフリーランスに移行することで、固定費を変動費に変換できます。これにより、収益が低迷する時期にも柔軟に対応できるようになります。

- プロジェクトベースの業務にはフリーランスを活用する。

- オンデマンドでのサポートにはギグエコノミーのプラットフォームを活用する。

- 安定性を保つために、正社員のコアチームを維持する。

4. 顧客獲得コスト(CAC)を分析する

顧客獲得コストが高いと、利益がすぐに相殺される。顧客の生涯価値(LTV)と比較してCACをモニタリングすることは不可欠である。

- LTV:CACの比率:3:1以上を目指す。

- チャネル効率:どのマーケティングチャネルが最も高いROIをもたらすかを特定する。

- 紹介プログラム:既存の顧客に、より低いコストで新しい顧客を紹介するインセンティブを与える。

ユニット経済と収益性 📈

ユニット経済は、ビジネスの1単位あたりの収益性を測るものである。これは財務モデルのマイクロレベルの視点である。

1. 貢献利益

貢献利益とは、変動費を差し引いた後の売上収益を指す。この金額は固定費のカバーと利益の生成に貢献する。

- 式:1単位あたりの売上高 - 1単位あたりの変動費。

- 目標:各販売におけるマージンを最大化する。

2. 目標達成分析(損益分岐点分析)

総コストをカバーするために必要な販売数量を計算する。このポイントを理解することで、現実的な販売目標を設定できる。

- 固定費:総固定費を貢献利益で割る。

- 損益分岐点到達までの期間:この販売数量に達するまでにどれくらいの期間が必要かを推定する。

3. バーンレートと運用期間

スタートアップは初期段階でしばしば損失を出し続ける。バーンレートを管理することで、収益化する前に資金が尽きるのを防ぐことができる。

- 純バーン:1か月間に支出した現金から、その期間に得た現金を差し引いたもの。

- ランウェイ:手元の現金総額を純消耗率で割ったもの。

- 戦略:消耗率を減らすか収益の速度を上げることでランウェイを延長する。

コスト管理における一般的な落とし穴 🚫

しっかりとした計画があっても、ミスは起こる。一般的な誤りに気づくことで、財務上の困難を回避できる。

- 隠れたコストを無視する:税金、コンプライアンス費用、保守費用は初期の予測でしばしば見過ごされる。

- 過剰採用:収益がそれを支える前に人材を採用すると、固定費が早期に増加する。

- プレミアム機能:顧客が支払わない機能を開発することは、開発リソースを無駄にする。

- 離脱率を無視する:顧客を失うことは、生涯価値を回収せずに再び獲得コストを支払わなければならないことを意味する。

財務的自制の役割 🛡️

利益性は目的地ではなく、一種の自制である。組織全体に財務責任の文化を築くことで、コスト要因が制御下に保たれる。

- 定期的なレビュー:月次で財務レビューを行い、差異を追跡する。

- 予算管理:各部門に明確な予算を設定し、遵守状況を監視する。

- 透明性:チームと財務目標を共有し、インセンティブを一致させる。

コストの拡大を責任を持って行う 🌱

成長はしばしば新しいコスト構造をもたらす。拡大には、コストの管理方法の転換が必要となる。

- 規模の経済:生産量が増えるにつれて、単位当たりのコストは低下すべきである。

- 規模の非経済:プロセスが官僚的になりすぎると、複雑さがコストを増加させる。

- インフラ:技術的インフラが負荷増加に対応できるようにし、過度なコストの急上昇を防ぐ。

売上高を超えた成功の測り方 🏆

コストがコントロールされていない場合、売上高の成長だけでは虚栄の指標にすぎません。真の健康状態を把握するには利益率の指標に注目すべきです。

- EBITDA:利息・税金・減価償却・償却前利益。

- 純利益率:純利益を総売上高で割ったもの。

- キャッシュフロー:企業の資金の流入と流出の実際の動き。

持続可能な成長についてのまとめ 🌟

スタートアップの最大限の利益を実現するためのコスト要因の構造化には、攻撃的な成長と財務的慎重さのバランスが求められます。ビジネスモデルキャンバスを深く理解し、費用を正確に分類し、ユニット経済を継続的に分析することで、創業者は耐えうる基盤を築くことができます。

利益性は再投資、イノベーション、長期的な存続を可能にします。それは、資金の使い道や価値の提供方法について意図的な選択の結果です。データから始め、仮説を検証し、ビジネスの進化に応じてコスト構造を繰り返し改善していきましょう。

思い出してください。目標は生き残ることではなく、繁栄することです。適切に構造化されたコストモデルは、市場の変動に耐え、機会が現れたときにそれを捉えるために必要な安定性を提供します。効率性に注目し、重要な指標を監視し、すべての戦略的決定の財務的影響を明確に把握しましょう。