企業を築くことは創造の旅路であるが、その退出を計画することは戦略的行為である。多くの創業者は製品開発や顧客獲得に集中する一方で、成功したエグジットに必要な構造的整合性を軽視している。エグジット戦略とは単なる財務イベントではなく、ビジネスモデルがどのように構築されたかの集大成である。その際、ビジネスモデルキャンバス(BMC)が最終目標を意識して設計されれば、流動性への道筋が明確になり、より価値あるものとなる。

このガイドは、エグジット計画とビジネスモデルアーキテクチャの技術的交差点を探求する。早期に売却して一時的な利益を得ることではない。買収者や公開市場投資家が見ることになる視点から、ビジネスモデルキャンバスの各要素を詳細に分析する。

エグジット志向設計の基盤 🏗️

従来のビジネス計画では、エグジットを遠い地平線として扱うことが多い。戦略的エグジット整合性を実現するには、エグジットを設計上の制約として扱わなければならない。エンジニアがコンクリートを流し込む前に耐荷重壁を計算するように、創業者は事業拡大の前に買収価値駆動要因を計算しなければならない。ビジネスモデルキャンバスは、これらの駆動要因を9つの構成要素を通じて可視化するフレームワークを提供する。

整合性を取ることは、売却のためだけに成長を犠牲にするということではない。すべての成長戦略が買収者にとって説得力のある物語に貢献することを確実にすることである。企業が買収を前提に構築されているならば、その指標、関係性、リソース配分は初日からその意図を反映しているべきである。

価値提案と戦略的適合性 💎

価値提案は、顧客が一つの企業を他の企業よりも選ぶ根本的な理由である。エグジットの文脈において、この提案は防御可能で、本質的なものでなければならない。買収者は特許技術、独自のデータ資産、または独占的な市場ポジションを求める。

- 防御性:価値提案は簡単に模倣可能か?競合が数週間でコアサービスを模倣できるならば、評価倍率は低下する。

- 戦略的適合性:価値提案は、買収者が所有したい問題を解決しているか?たとえば、物流スタートアップは大手小売業者にとって、テック大手よりも価値が高い可能性がある。

- 統合可能性:価値提案は、買収者の既存エコシステムに大きな摩擦なく統合可能か?

創業者はしばしば現在の市場トレンドに基づいて価値提案を構築する。エグジットとの整合性を図るためには、提案が長期的な構造的変化に応える必要がある。市場が統合されつつある場合、分散型の価値提案はリスクが高い。一方、市場が分断されつつある場合、統合型の提案は統合が難しくなる可能性がある。

顧客セグメントと買収ロジック 🧩

顧客セグメントブロックは、企業が誰を対象にしているかを定義する。買収者はこのブロックを分析して、市場の集中度とリスクを理解する。多様な顧客基盤は一般的に好まれるが、集中型の基盤はより深い拘束力(ロイヤルティ)を提供する可能性がある。

- 集中リスク:収益の50%が1つのクライアントから来ている場合、買収者は評価を大幅に引き下げる。これはデューデリジェンスにおける主要なリスク要因である。

- セグメント成長:現在のセグメントは成長しているか、縮小しているか?買収者は過去の実績ではなく、将来の可能性に価値を払う。

- 地理的カバレッジ:顧客基盤が複数の管轄区域にまたがっているか?グローバルな足場は、ローカルな足場よりも高い倍率を要求する傾向がある。

顧客獲得戦略を設計する際には、論理的な買収者は誰かを検討すべきである。小規模事業者に販売している場合、より大きなエンタープライズプラットフォームが買収者になる可能性がある。エンタープライズクライアントに販売している場合、大企業が求めるコンプライアンスおよびセキュリティ基準と整合させる必要がある。

収益源と財務健全性 💰

収益モデルは評価の心臓部である。収益の構造がキャッシュフローの予測可能性を決定し、それが評価倍率の主要な入力となる。

- 継続的収益:サブスクリプションモデルは、ワンタイム取引よりも通常高い倍率を要求する。予測可能性は買収者のリスクを低減する。

- 収益の質:収益の粗利益率は正ですか?負の利益率で高い成長を遂げるのは、伝統的な買収者にとって赤信号です。

- 収益源の多様化:1つの製品ラインに依存するのはリスクです。サービス、ソフトウェア、ハードウェアの組み合わせは、評価を安定化させます。

創業者は価格戦略の根拠を文書化しなければなりません。買収者は価格弾力性や割引構造を厳しく検証します。単位経済の明確な理解は不可欠です。顧客獲得コストが生涯価値を上回る場合、売却の物語は崩壊します。

重要な資源と護岸(モート) 🛡️

重要な資源とは、ビジネスモデルを成立させるために必要な資産です。売却の文脈では、これらの資源が利益を守る「護岸」を形成します。

- 知的財産:特許、商標、独自コードは価値を付加する有形資産です。

- 人的資本:重要な従業員は買収時にしばしば残留します。その知識は文書化され、移転可能でなければなりません。

- ブランド価値:強力なブランドは買収者のマーケティングコストを削減し、市場への即時信頼を提供します。

リソースの整合性とは、重要な資産が個人ではなく法的実体に所有されていることを確認することです。創業者が個人で知的財産を保有するというよくある落とし穴があり、売却時に所有権の移転が複雑になります。

重要な活動と運用スケーラビリティ ⚙️

重要な活動とは、ビジネスモデルを成立させるために企業が行う最も重要なことのことを指します。売却の文脈では、これらの活動はスケーラブルで体系化されている必要があります。

- プロセス文書化:運用が部族的知識に依存している場合、価値は移転しにくいです。標準作業手順(SOP)は不可欠です。

- テクノロジー・スタック:技術はオープンスタンダードに基づいているか、独自のブラックボックスか?オープンスタンダードは統合を容易にします。

- 自動化:手作業によるプロセスはスケーラビリティを制限します。買収者は、人員の線形増加なしに成長できる企業を好むのです。

運用効率はEBITDAの直接的な駆動要因です。多くの売却がEBITDA倍率に基づいて評価されるため、重要な活動の最適化は直接的に利益を増加させます。

提携関係とエコシステムとの適合性 🤝

重要な提携関係には、ビジネスモデルを成立させるためのサプライヤーおよびパートナーのネットワークが含まれます。戦略的提携は市場の検証を示し、リスクを低減します。

- サプライヤー依存度:1つのサプライヤーに依存していますか?これによりサプライチェーンリスクが生じます。

- チャネル提携:独占的な販売契約を持っていますか?これらは取引において貴重な資産になります。

- エコシステム統合: 主要なプラットフォーム(例:クラウドプロバイダー、マーケットプレイス)と統合されていますか?これにより顧客獲得コストが削減され、ユーザーの定着率が向上します。

提携関係は、所有権の変更にも耐える契約で正式化すべきです。書面による合意がなければ、デューデリジェンスは不十分です。パートナーアグリーメントに譲渡および移転に関する条項が含まれていることを確認してください。

コスト構造とマージン効率 📉

コスト構造とは、ビジネスモデルを運営するために発生するすべてのコストを定義します。エグジットの観点から整合性を図るには、固定費と変動費のバランスに注目する必要があります。

- 固定費:高い固定費はレバレッジを生み出します。損益分岐点に達した後、追加の収益は直接利益に繋がります。

- 変動費:高い変動費は、マージンが販売量の変動に敏感になることを意味します。買収者は予測可能なマージンを好む傾向があります。

- 効率性指標:バーンレートや営業レバレッジなどの指標をモニタリングしてください。これらは投資家や買収者によって注目されています。

コスト管理とは単に費用を削減することではなく、財務的な成熟度を示すことです。コストの驱动要因を理解している創業者は、リスクが低いと見なされます。

顧客関係とリテンション 🔄

顧客関係とは、企業が顧客セグメントとどのように関わるかを定義します。離脱率(チャーンレート)は、潜在的な買収者にとって重要な指標です。

- リテンション率:高いリテンション率は製品と市場の適合性を示し、継続的な新規顧客獲得の必要性を低下させます。

- サポートモデル:サポートは自動化されているか、人的対応か?自動化されたサポートはスケーラビリティが優れています。

- コミュニティ参加:強固なコミュニティは、競合他社の参入を妨げる障壁となります。

買収者は移行期間中に顧客関係の強靭性を検証します。発表後に参加度が急激に低下することは、潜在的な問題を示唆しています。

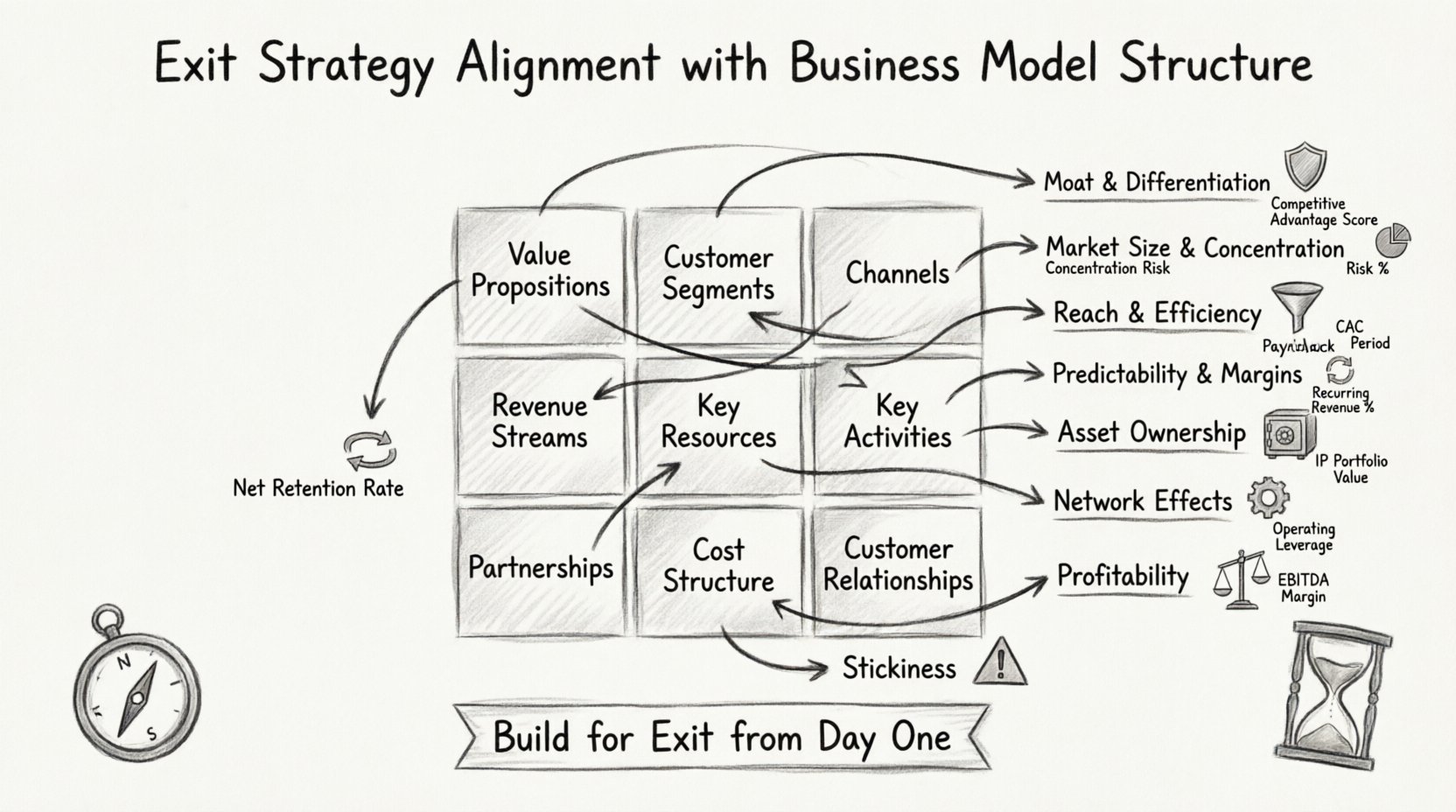

エグジット要因をキャンバスブロックにマッピングする 🗺️

ビジネスモデルキャンバスの構成要素がエグジット価値にどのように変換されるかを可視化するには、以下のマトリクスをご参照ください。これにより、現在の構造が買収基準に合致しているかを検証できます。

| BMCブロック | エグジット要因の焦点 | 評価のための主要指標 |

|---|---|---|

| 価値提案 | 護岸(モート)と差別化 | 競争優位スコア |

| 顧客セグメント | 市場規模と集中度 | 集中リスク% |

| チャネル | カバレッジと効率性 | CAC回収期間 |

| 収益源 | 予測可能性とマージン | 定期収益% |

| 主要なリソース | 資産所有権 | 知的財産ポートフォリオの価値 |

| 主要な活動 | スケーラビリティ | 運用レバレッジ |

| パートナーシップ | ネットワーク効果 | パートナー依存度% |

| コスト構造 | 収益性 | EBITDAマージン |

| 顧客関係 | 定着度 | ネット保持率 |

売却イベントのタイミング ⏱️

タイミングは市場状況と内部の準備状況に依存する。企業が交渉できる十分な強さを持っているが、市場の逆風が発生する前に売却することが成功の鍵となる。

- 市場サイクル:テック企業の評価額は変動する。ピークサイクル中に売却すれば、底値時と比べて結果が倍になる可能性がある。

- 競争環境:競合が苦戦している場合、自社の市場シェアはより価値が高くなる。逆に競合が順調であれば、彼らが買収者になる可能性がある。

- 内部のマイルストーン:企業をマーケティングする前に、主要な運用上のマイルストーンに到達する。概念実証は良いが、スケーラビリティの証明がさらに優れている。

構造的整合における一般的な落とし穴 ⚠️

正しい戦略を実行することと同じくらい、一般的なミスを避けることは重要です。これらの落とし穴は、最後の瞬間に価値を損なうことが多いです。

- 創業者依存:創業者がいなければビジネスが機能しなければ、それは売却可能な資産ではありません。リーダーシップを分散させましょう。

- 法的分断:すべての実体が統合されていることを確認してください。複数の子会社があると、資産の移転が複雑になります。

- 過剰最適化:短期的な利益のために、リソースを早々に削減しないでください。革新の能力を維持しましょう。

- 文化を無視する:買収者は文化的適合性を評価します。悪質な文化は取引を破綻させる可能性があります。

長期的価値のための最終的な考慮事項 🌟

退出戦略をビジネスモデルの構造と一致させるのは継続的なプロセスです。企業が進化するにつれて、ビジネスモデルキャンバスの定期的な監査が必要です。目標は、退出の有無に関わらず価値のある企業を構築することであり、退出時に価値を最大化できる構造を持つことです。

この課題に規律を持って取り組む創業者たちは、途中で企業がよりレジリエントで効率的になり、パートナーや投資家にとって魅力的になることに気づきます。退出は、最初から繰り広げられてきた戦略的選択の最終段階にすぎません。これらの原則をキャンバスに組み込むことで、流動性への道は健全なビジネスアーキテクチャの自然な結果となるのです。

思い出してください。最高の退出戦略とは、組織の長期的ビジョンと一致しつつ、ステークホルダーの財務的目標を満たすものであるということです。それは芸術と科学、構造と柔軟性のバランスです。構造をしっかりとしたものにしておけば、結果は自然とついてくるでしょう。