盈利能力是任何可持续业务的心脏。尽管收入常常成为焦点,但企业长期发展的真正引擎在于初创企业如何管理其支出。在“”商业模式画布”中,成本结构模块不仅仅是一次会计操作;它更是一份战略蓝图。理解成本驱动因素,有助于创始人有效地将财务资源与价值创造相匹配。

本指南探讨如何构建成本驱动因素以最大化盈利能力。我们将剖析固定成本与可变成本,分析单位经济,提供一个在不牺牲增长的前提下优化运营支出的框架。📉

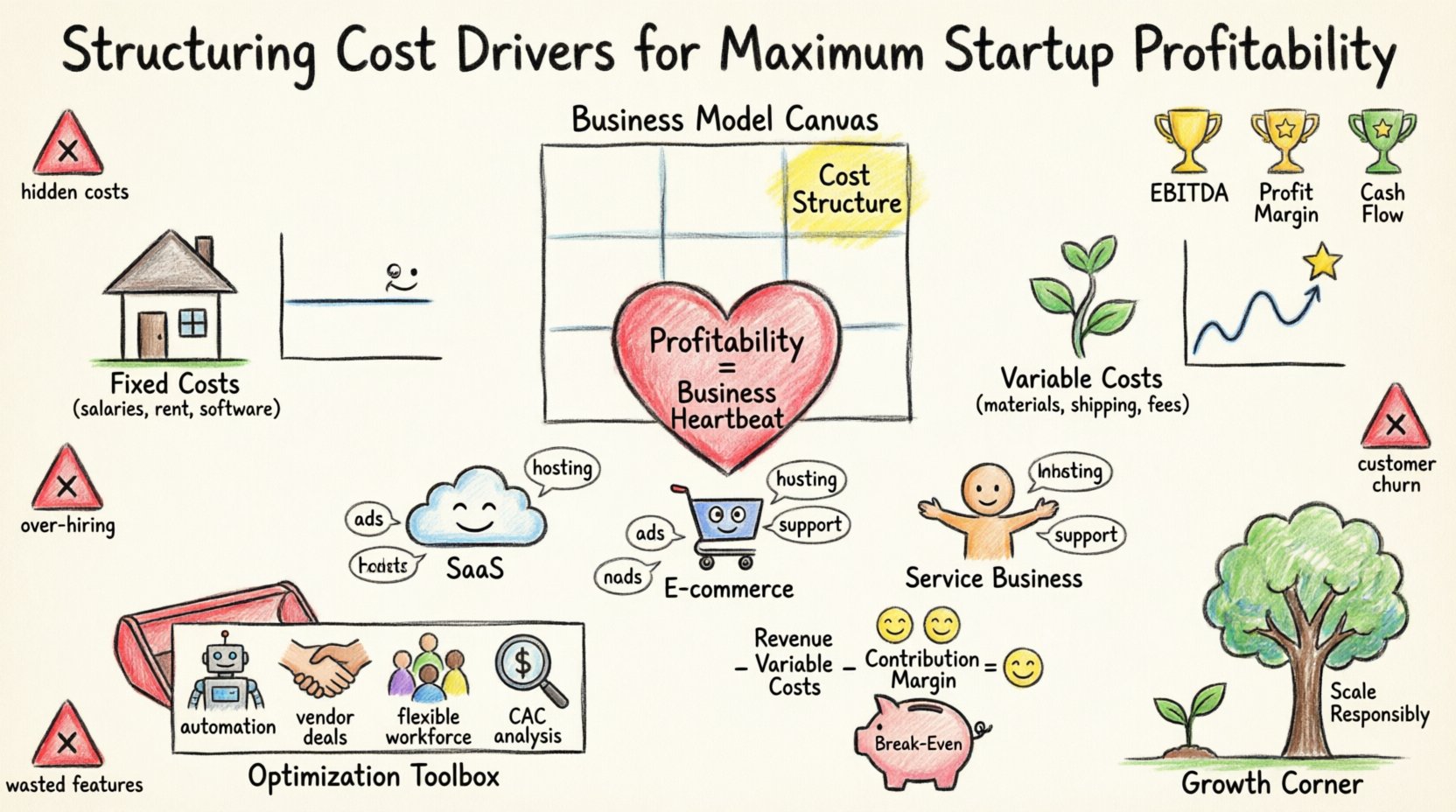

理解商业模式画布中的成本结构 🧩

商业模式画布将一个企业分解为九个构成模块。成本结构定义了运营一个商业模式所涉及的最重要成本。它是收入来源的另一面。要实现盈利,必须优化这两者之间的关系。

- 成本驱动型: 一些企业主要通过拥有最低成本来竞争。例如低成本航空公司或经济型零售商。

- 价值驱动型: 其他企业专注于价值创造,愿意承担更高的成本以提供更优质的产品或客户体验。

在构建成本结构时,必须识别出关键驱动因素。这些是消耗预算最大份额的具体活动或资源。将优化努力集中在这些领域,能带来最高的投资回报。

分类支出:固定成本与可变成本 🏗️

成本管理的基础在于区分那些保持不变的成本和随生产量波动的成本。清晰理解这一区别有助于更准确地预测现金流。

1. 固定成本

固定成本在短期内不会随产出水平或销售量的变化而改变。这些是维持运营的基本支出。

- 薪资:核心团队薪酬,尤其是全职员工的薪酬。

- 租金:办公空间、仓库租赁或共享办公会员资格。

- 软件许可:必要基础设施的年度订阅费用。

- 保险:责任险、健康险和财产险。

2. 可变成本

可变成本随产品或服务产量的增加而直接成比例变化。随着销售额的增长,这些成本也随之增加。

- 销售成本(COGS):原材料、制造零部件。

- 交易费用:每次销售的支付处理费用。

- 运费:物流和配送费用。

- 客户支持:按工单数量扩展的外包支持。

| 功能 | 固定成本 | 可变成本 |

|---|---|---|

| 行为 | 与产出无关,保持不变 | 随产出波动 |

| 示例 | 办公室租金、薪资 | 原材料、运费 |

| 控制 | 难以快速调整 | 更容易扩大或缩小规模 |

| 对利润率的影响 | 规模扩大时具有高杠杆效应 | 直接影响毛利润率 |

不同商业模式类型的关键成本驱动因素 📊

不同的商业模式具有独特的成本结构。识别您所处模式类型的特定驱动因素,对于准确的财务规划至关重要。

1. SaaS 和技术

在软件即服务模式中,产品只需开发一次,却可多次销售。成本驱动因素从生产转向客户获取和留存。

- 开发:对工程人才的高额初期投入。

- 基础设施:云托管和服务器成本随用户数量增长而增加。

- 获取: 每个潜在客户获取的营销支出是一个关键指标。

2. 电子商务与零售

实体商品需要物流、库存管理和仓储。这里的成本驱动因素是供应链的效率。

- 库存持有: 资金被占用在未售出的库存上。

- 物流: 最后一公里配送成本。

- 退货: 逆向物流可能会显著侵蚀利润。

3. 服务型业务

服务型业务用时间换取金钱。主要的成本驱动因素是人力成本。

- 人员配置: 人力资本的质量和成本。

- 培训: 新团队成员的入职培训。

- 间接费用: 办公室和行政支持。

优化成本驱动因素的策略 💡

优化并不总是意味着削减成本。它意味着更高效地分配资源,以推动增长,同时保持健康的利润率。

1. 自动化重复性任务

人工流程消耗时间并增加出错率。为计费、入职或数据录入实施自动化可降低长期运营成本。

- 识别当前工作流程中的瓶颈。

- 用脚本或工具替代人工数据录入。

- 释放人力资源,用于高价值的战略工作。

2. 谈判供应商合同

许多初创企业签署合同后从未每年审查。定期与供应商、房东和服务提供商重新谈判条款,可以带来显著节省。

- 整合供应商以增强议价能力。

- 以承诺换取更长期的折扣。

- 审查使用数据,确保您没有为未使用的容量支付过多费用。

3. 采用灵活的劳动力

将一些职位转为外包人员或自由职业者,可以将固定成本转化为可变成本。这在业务低迷时期提供了灵活性。

- 对于项目制工作,使用自由职业者。

- 利用零工经济平台获取按需支持。

- 保持一支全职员工的核心团队以确保稳定。

4. 分析客户获取成本(CAC)

高昂的客户获取成本会迅速抵消盈利能力。监控客户获取成本与客户生命周期价值(LTV)之间的关系至关重要。

- LTV:CAC 比率: 目标是达到 3:1 或更高的比率。

- 渠道效率: 确定哪些营销渠道能带来最佳投资回报率。

- 推荐计划: 激励现有客户以更低的成本带来新客户。

单位经济与盈利能力 📈

单位经济衡量单个业务单元的盈利能力。这是财务模型的微观视角。

1. 贡献毛利

贡献毛利是在扣除可变成本后剩余的收入。这部分金额用于覆盖固定成本并创造利润。

- 公式: 每单位收入 – 每单位可变成本。

- 目标: 最大化每次销售的利润率。

2. 盈亏平衡分析

这计算出需要达到的销售量以覆盖全部成本。理解这一点有助于设定现实的销售目标。

- 固定成本: 将总固定成本除以贡献毛利。

- 达到盈亏平衡所需时间: 预估达到该销售量所需的时间。

3. 资金消耗率与资金储备期

初创企业通常最初处于亏损状态。管理资金消耗率可确保公司在实现盈利前不会耗尽资金。

- 净消耗: 一个月内支出的现金减去获得的现金。

- 跑道:手头现金总额除以净烧钱率。

- 策略:通过减少烧钱率或提高收入速度来延长跑道。

成本管理中的常见陷阱 🚫

即使有完善的计划,错误仍会发生。识别常见错误有助于避免财务困境。

- 忽视隐性成本:税款、合规费用和维护成本在初期预测中常常被忽略。

- 过度招聘:在收入尚未支持之前就引入人才,会过早增加固定成本。

- 高级功能:开发客户不愿付费的功能,会浪费开发资源。

- 忽视客户流失:失去客户意味着需要再次支付获取成本,而无法收回其生命周期价值。

财务纪律的作用 🛡️

盈利不是终点,而是一种纪律。在整个组织中建立财务责任文化,能确保成本驱动因素始终处于可控状态。

- 定期审查:每月进行财务审查,以跟踪差异。

- 预算:为每个部门设定明确的预算,并监控执行情况。

- 透明度:与团队分享财务目标,以对齐激励。

负责任地扩展成本 🌱

增长通常会引入新的成本结构。扩展需要在成本管理方式上做出转变。

- 规模经济:随着产量增加,单位成本应下降。

- 规模不经济:如果流程变得过于官僚化,复杂性可能会增加成本。

- 基础设施:确保技术基础设施能够承受增加的负载,而不会出现过高的成本飙升。

衡量成功的标准超越收入 🏆

如果成本失控,仅看收入增长只是一个虚荣指标。应关注盈利能力指标,以衡量企业的真实健康状况。

- EBITDA:息税折旧摊销前利润。

- 净利润率:净利润除以总收入。

- 现金流:企业现金流入和流出的实际变动。

关于可持续增长的最后思考 🌟

为了实现初创企业最大化的盈利能力,合理构建成本驱动因素,需要在激进增长与财务审慎之间取得平衡。通过深入理解商业模式画布,准确分类支出,并持续分析单位经济,创始人可以建立一个稳固的基础。

盈利能力使企业能够进行再投资、推动创新并实现长期生存。它源于对资金使用方向和价值传递方式的深思熟虑的选择。从数据出发,验证假设,并随着业务的发展不断优化成本结构。

请记住,目标不仅是生存,更是蓬勃发展。一个结构合理的成本模型能提供应对市场波动所需的稳定性,并在机会出现时抓住它。专注于效率,监控关键指标,并始终保持对每一项战略决策财务影响的清晰认知。