Membangun bisnis yang berkelanjutan membutuhkan lebih dari sekadar ide yang hebat. Diperlukan pemahaman yang ketat mengenai mekanisme keuangan. Bagi usaha yang masih tahap awal, interaksi antara biaya tetap dan biaya variabel sering menjadi faktor penentu antara kelangsungan hidup dan kegagalan. Panduan ini mengeksplorasi bagaimana para pendiri dapat mengelola struktur biaya dalam metodologi Startup Lean dan kerangka kerja Kanvas Model Bisnis.

Memahami dinamika ini memungkinkan para wirausahawan untuk mengalokasikan sumber daya secara efisien, menguji hipotesis tanpa membakar modal, dan berpindah arah jika diperlukan. Kami akan menganalisis komponen-komponen struktur biaya, memetakan mereka ke blok model bisnis tertentu, dan memberikan strategi yang dapat diambil untuk menjaga kesehatan keuangan selama fase pertumbuhan.

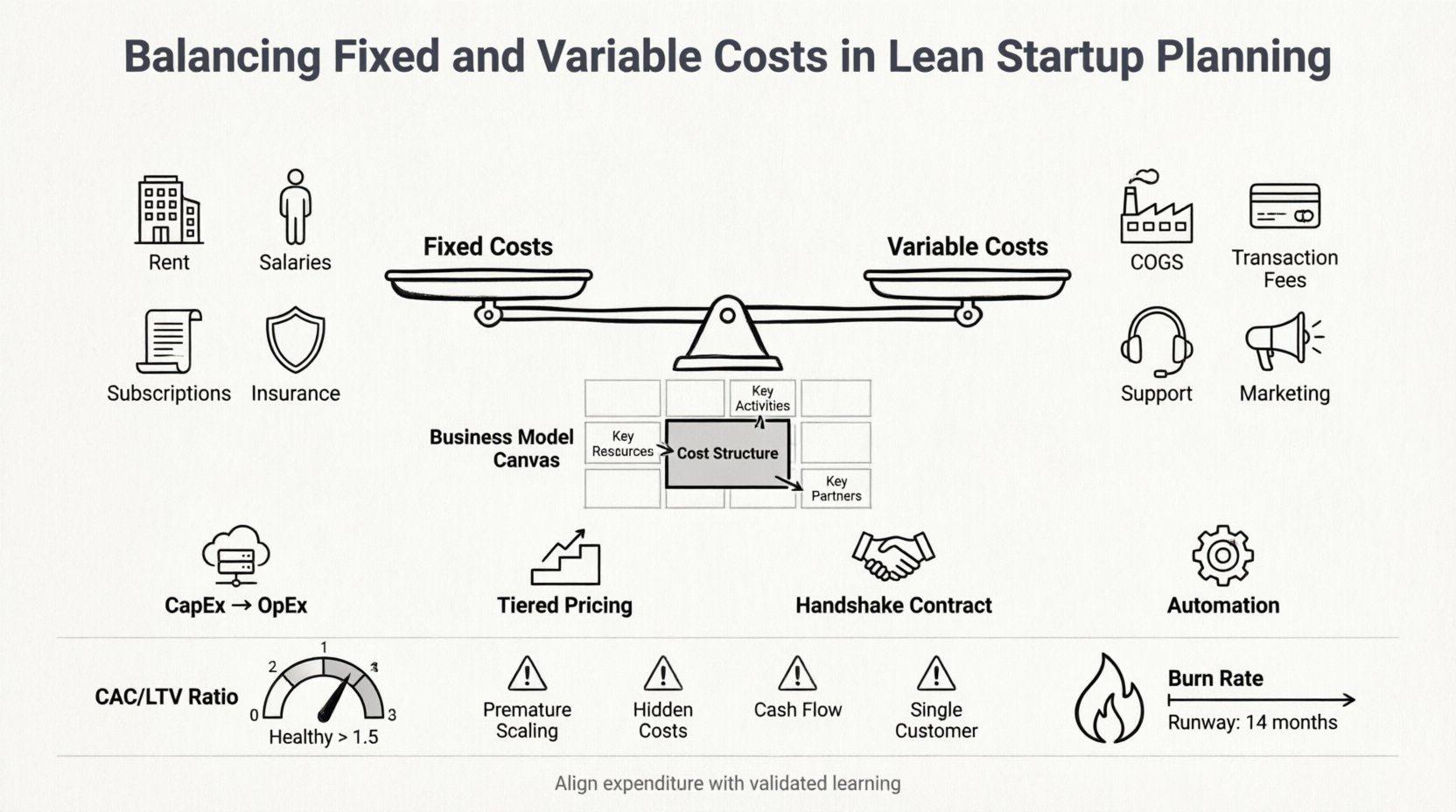

💰 Anatomi Biaya Startup

Sebelum mengintegrasikan biaya ke dalam model strategis, seseorang harus secara jelas membedakan jenis-jenis pengeluaran yang terlibat. Dalam konteks startup, biaya umumnya terbagi menjadi dua kategori utama. Mengenali perbedaan ini adalah langkah pertama menuju kendali keuangan.

Biaya Tetap: Dasar Operasional

Biaya tetap adalah pengeluaran yang tetap konstan terlepas dari volume barang atau jasa yang diproduksi. Ini adalah biaya yang Anda keluarkan bahkan jika Anda memiliki nol pelanggan. Pada tahap awal suatu usaha, biaya tetap bisa menjadi beban besar jika tidak dikelola dengan hati-hati.

- Gaji Karyawan:Anggota tim inti sering menerima kompensasi tetap, terlepas dari hasil harian mereka.

- Sewa dan Utilitas:Sewa ruang kantor, tagihan internet, dan biaya listrik biasanya tidak berfluktuasi sesuai pendapatan.

- Langganan Perangkat Lunak:Lisensi tahunan untuk infrastruktur atau alat manajemen sering kali memerlukan pembayaran tetap di muka atau berulang.

- Asuransi dan Biaya Hukum:Biaya kepatuhan dan perlindungan tanggung jawab biasanya tetap dalam periode tertentu.

Meskipun biaya tetap memberikan stabilitas, mereka menciptakan ambang titik impas. Selama pendapatan belum melebihi biaya ini, bisnis beroperasi dalam kerugian. Perencanaan Lean menyarankan untuk meminimalkan komitmen ini hingga validasi pasar terjadi.

Biaya Variabel: Biaya Pertumbuhan

Biaya variabel berubah secara langsung sejalan dengan tingkat produksi. Semakin banyak Anda menjual, biaya ini naik. Semakin sedikit Anda menjual, biaya ini turun. Fleksibilitas ini sangat penting bagi startup yang perlu tetap gesit.

- Biaya Barang yang Dijual (COGS):Bahan baku, komponen manufaktur, atau tenaga kerja langsung yang terkait dengan produksi.

- Biaya Transaksi:Biaya pemrosesan pembayaran yang terjadi per transaksi penjualan.

- Dukungan Pelanggan:Biaya yang meningkat seiring jumlah pengguna aktif atau tiket dukungan.

- Pengeluaran Pemasaran:Anggaran iklan sering disesuaikan berdasarkan volume prospek yang dihasilkan atau kampanye yang dijalankan.

Biaya variabel memungkinkan perusahaan untuk menaikkan atau menurunkan skala tanpa tekanan keuangan langsung. Namun, jika biaya variabel terlalu tinggi dibandingkan dengan harga jual, margin akan cepat menurun seiring meningkatnya volume.

🗺️ Mengintegrasikan Struktur Biaya ke Dalam Kanvas Model Bisnis

Kanvas Model Bisnis (BMC) adalah templat manajemen strategis untuk mengembangkan model bisnis baru atau mendokumentasikan model bisnis yang sudah ada. Salah satu dari sembilan blok pembentuknya secara khusus didedikasikan untuk biaya:Struktur Biaya. Blok ini menangkap semua biaya yang dikeluarkan untuk mengoperasikan suatu model bisnis.

Ketika menggunakan BMC, blok Struktur Biaya tidak berdiri sendiri. Ia berinteraksi secara dinamis dengan Aliran Pendapatan blok dan Kegiatan Utama serta Sumber Daya Utama blok.

Pemetaan Biaya ke Blok-Blok Kanvas

| Blok BMC | Jenis Biaya | Contoh |

|---|---|---|

| Sumber Daya Utama | Tetap | Investasi dalam teknologi milik sendiri, properti, atau pengadaan bakat khusus. |

| Kegiatan Utama | Variabel | Kampanye pemasaran, jam layanan pelanggan, penyesuaian penggunaan server. |

| Mitra Utama | Campuran | Pengembangan yang diluar (variabel) vs. Kontrak pemasok jangka panjang (tetap). |

| Nilai yang Ditawarkan | Tetap | Biaya R&D untuk menciptakan produk sebelum peluncuran. |

Dengan memetakan biaya ke blok-blok tertentu ini, para pendiri dapat mengidentifikasi bagian-bagian model bisnis mana yang menimbulkan risiko keuangan paling besar. Sebagai contoh, jika Sumber Daya Utama sangat tetap, startup memiliki daya ungkit operasional yang tinggi. Jika Kegiatan Utama bersifat variabel, startup memiliki fleksibilitas tinggi tetapi kemungkinan margin yang lebih rendah.

Konteks Startup yang Lean

Metodologi The Lean Startup menekankan pembelajaran yang divalidasi, eksperimen, dan rilis produk iteratif. Pendekatan ini mengubah cara melihat biaya. Perencanaan bisnis tradisional sering mengasumsikan jalur linier untuk skala. Perencanaan Lean mengasumsikan ketidakpastian.

- Bangun-Mengukur-Pelajari:Biaya terjadi dalam siklus. Anda mengeluarkan dana untuk membangun Produk Minimum yang Layak (MVP), mengukur hasilnya, dan belajar apakah harus berpindah arah atau terus melanjutkan.

- Sia-sia Kritis:Pemikiran Lean mengidentifikasi setiap pengeluaran yang tidak berkontribusi terhadap pembelajaran yang divalidasi sebagai pemborosan. Biaya tetap yang tidak mendukung hipotesis saat ini harus ditinjau secara ketat.

- Pendanaan Agil:Modal dikeluarkan dalam tahapan berdasarkan pencapaian milestone, bukan dalam satu suntikan besar sekaligus.

Dalam konteks ini, menyeimbangkan biaya berarti menyelaraskan pengeluaran dengan pembelajaran. Struktur biaya tetap yang tinggi membatasi kemampuan untuk berpindah arah dengan cepat karena beban tetap tetap ada terlepas dari perubahan arah.

⚖️ Pendekatan Strategis untuk Menyeimbangkan Biaya

Pendiri tidak bisa hanya menghilangkan biaya; mereka harus mengoptimalkan rasio antara biaya tetap dan variabel agar sesuai dengan siklus hidup bisnis. Berikut adalah strategi untuk mencapai keseimbangan ini secara efektif.

1. Berpindah dari CapEx ke OpEx

Pengeluaran Modal (CapEx) melibatkan pembelian aset yang akan digunakan dalam jangka panjang. Pengeluaran Operasional (OpEx) mencakup biaya sehari-hari. Startup modern sering lebih memilih model OpEx.

- Infrastruktur Cloud:Alih-alih membeli server (CapEx), gunakan layanan hosting cloud yang dikenakan biaya berdasarkan penggunaan (Variabel/OpEx).

- Outsourcing:Rekrut kontraktor untuk tugas-tugas non-inti alih-alih karyawan penuh waktu. Ini mengubah biaya tenaga kerja dari tetap menjadi variabel.

- Model Berlangganan:Sewa perangkat lunak alih-alih membeli lisensi permanen. Ini menyebar biaya dalam waktu dan mengurangi risiko awal.

2. Terapkan Model Harga Berjenjang

Strategi penetapan harga secara langsung memengaruhi struktur biaya. Menawarkan layanan berjenjang memungkinkan Anda mengelola biaya variabel berdasarkan permintaan pengguna.

- Tingkat Dasar: Biaya rendah untuk melayani, margin rendah, volume tinggi.

- Tingkat Premium: Biaya lebih tinggi untuk melayani, margin lebih tinggi, volume lebih rendah.

- Tingkat Kustom: Biaya variabel tertinggi, margin tertinggi, disesuaikan untuk klien perusahaan.

Pendekatan ini memastikan bahwa biaya tetap tinggi ditutupi oleh dasar yang stabil, sementara biaya variabel dikelola oleh fleksibilitas tingkat premium.

3. Negosiasikan Kontrak yang Fleksibel

Ketika berinteraksi dengan pemasok atau penyedia layanan, syarat-syarat sangat penting. Carilah kontrak yang memungkinkan peningkatan atau penurunan skala tanpa denda.

- Diskon Volume: Setujui biaya unit yang lebih rendah seiring meningkatnya volume, menjaga biaya variabel tetap terkelola.

- Bayar sesuai penggunaan: Hindari komitmen jangka panjang untuk layanan yang permintaannya tidak pasti.

- Berdasarkan Kinerja: Di mana memungkinkan, kaitkan pembayaran dengan hasil atau capaian, bukan waktu yang dihabiskan.

4. Otomatiskan Di Mana yang Memungkinkan

Otomasi mengurangi biaya variabel tenaga kerja. Meskipun penerapan otomasi membutuhkan investasi tetap awal, hal ini menurunkan biaya marjinal setiap unit tambahan yang terjual.

- Onboarding Pelanggan: Gunakan email dan alur kerja otomatis untuk mengurangi beban kerja tim dukungan.

- Pelaporan: Terapkan dashboard yang menghasilkan data secara otomatis, menghemat waktu analis.

- Pemenuhan Pesanan: Terintegrasi sistem untuk memproses pesanan tanpa campur tangan manual.

📊 Mengukur Kinerja & Ekonomi Unit

Setelah biaya terstruktur, mereka harus diukur. Akuntansi tradisional melihat laba total. Startup yang efisien fokus padaEkonomi Unit. Metrik ini memberi tahu Anda berapa banyak laba yang dihasilkan oleh satu unit bisnis, seperti satu pelanggan atau satu transaksi.

Biaya Perolehan Pelanggan (CAC)

CAC mewakili total biaya penjualan dan pemasaran dibagi dengan jumlah pelanggan baru yang diperoleh. Ini adalah metrik biaya variabel. Jika CAC terlalu tinggi dibandingkan pendapatan, struktur biaya variabel menjadi tidak berkelanjutan.

- Rumus: Total Pengeluaran Pemasaran / Pelanggan Baru.

- Tujuan: Pertahankan CAC cukup rendah agar memungkinkan nilai seumur hidup (LTV) yang positif.

Nilai Seumur Hidup Pelanggan (LTV)

LTV memprediksi laba bersih yang dikaitkan dengan seluruh hubungan masa depan dengan pelanggan. Metrik ini membantu menentukan berapa banyak biaya variabel yang dapat dibenarkan dalam memperoleh pelanggan tersebut.

- Rumus: Nilai Rata-Rata Pembelian × Frekuensi Pembelian × Umur Pelanggan.

- Rasio: Rasio LTV:CAC yang sehat biasanya 3:1 atau lebih tinggi.

Tingkat Pembakaran dan Jangka Waktu Operasional

Metrik-metrik ini melacak beban biaya tetap. Tingkat pembakaran adalah laju pengeluaran perusahaan terhadap modal ventura. Rentang waktu adalah jumlah waktu hingga perusahaan kehabisan uang.

- Memantau Biaya Tetap: Jika biaya tetap tinggi, tingkat pembakaran meningkat bahkan jika pendapatan datar.

- Mengelola Rentang Waktu: Startup harus mempertahankan rentang waktu minimal 12-18 bulan agar dapat melakukan perubahan strategi tanpa tekanan keuangan langsung.

🚧 Menavigasi Tantangan Keuangan Umum

Bahkan dengan rencana yang kuat, pendiri sering terjatuh dalam pengelolaan keuangan. Kesadaran terhadap tantangan ini dapat mencegah kesalahan mahal.

Kesalahan 1: Skalasi Terlalu Dini

Meningkatkan biaya tetap sebelum memvalidasi permintaan adalah kesalahan umum. Merekrut tim penjualan besar atau menyewa kantor besar sebelum produk terbukti menciptakan struktur biaya yang kaku dan sulit dibalik.

- Pencegahan: Rekrut hanya sesuai kebutuhan. Validasi produk terlebih dahulu dengan tim kecil.

Kesalahan 2: Mengabaikan Biaya Variabel Tersembunyi

Startup sering fokus pada biaya langsung dan lupa biaya variabel tersembunyi. Ini termasuk biaya gateway pembayaran, pembatalan pembayaran, pengembalian barang, dan waktu dukungan pelanggan.

- Pencegahan: Lakukan audit menyeluruh terhadap semua titik sentuh dalam perjalanan pelanggan untuk mengidentifikasi setiap biaya potensial.

Kesalahan 3: Menyamakan Pendapatan dengan Kas

Pendapatan diakui saat diperoleh, tetapi kas diterima saat dibayar. Biaya tetap yang tinggi membutuhkan arus kas untuk menutupinya. Jika pendapatan diakui tetapi kas tertunda, kewajiban tetap bisa tidak dibayar.

- Pencegahan: Kelola modal kerja dengan hati-hati. Negosiasikan syarat pembayaran yang selaras dengan piutang Anda.

Kesalahan 4: Terlalu Mengandalkan Satu Pelanggan

Jika sebagian besar pendapatan berasal dari satu klien, biaya variabel yang terkait dengan klien tersebut bisa menjadi risiko. Kehilangan mereka menyebabkan penurunan tiba-tiba pendapatan sementara biaya tetap tetap ada.

- Pencegahan: Diversifikasi basis pelanggan untuk menyebar risiko di sepanjang berbagai aliran pendapatan.

🔮 Melindungi Model Keuangan Anda di Masa Depan

Lanskap bisnis berubah dengan cepat. Struktur biaya yang berfungsi hari ini bisa menjadi usang besok. Pendiri harus membangun fleksibilitas dalam perencanaan keuangan mereka.

Perencanaan Skenario

Kembangkan beberapa model keuangan berdasarkan skenario berbeda. Ini mempersiapkan tim untuk berbagai hasil.

- Kasus Terbaik: Pertumbuhan tinggi, pendapatan melebihi proyeksi. Apakah struktur biaya tetap mampu menangani skala ini?

- Kasus Terburuk: Pertumbuhan rendah, pendapatan stagnan. Bisnis dapat bertahan dengan hanya biaya variabel yang menutupi pengeluaran?

- Kasus Dasar:Pertumbuhan moderat. Apakah keseimbangan saat ini berkelanjutan?

Audit Biaya Rutin

Lakukan tinjauan kuartalan terhadap semua pengeluaran. Ajukan pertanyaan berikut untuk setiap item:

- Apakah ini secara langsung berkontribusi terhadap hipotesis saat ini?

- Apakah ini bisa dibuat variabel?

- Apakah pengembalian investasi positif?

Beradaptasi terhadap Perubahan Pasar

Faktor eksternal seperti inflasi atau gangguan rantai pasok dapat mengubah struktur biaya dalam sekejap. Model yang fleksibel memungkinkan penyesuaian cepat.

- Diversifikasi Pemasok:Jangan bergantung pada satu sumber untuk komponen kritis.

- Harga Dinamis:Siapkan diri untuk menyesuaikan harga jika biaya variabel naik secara signifikan.

- Kerja Jarak Jauh:Memanfaatkan tim jarak jauh dapat mengurangi biaya tetap properti secara signifikan.

Pertimbangan Akhir Mengenai Disiplin Keuangan

Disiplin keuangan bukan tentang menjadi hemat; tetapi tentang bersikap strategis. Setiap dolar yang dikeluarkan harus memiliki tujuan yang terkait dengan penciptaan nilai atau pembelajaran yang telah terbukti. Keseimbangan antara biaya tetap dan variabel bukanlah target statis, melainkan keseimbangan dinamis yang berubah seiring dengan kedewasaan perusahaan.

Startup tahap awal umumnya mendapat manfaat dari proporsi biaya variabel yang lebih tinggi. Ini memaksimalkan fleksibilitas dan meminimalkan risiko. Seiring perusahaan membuktikan modelnya dan berkembang, biaya tetap dapat meningkat untuk memanfaatkan skala ekonomi dan memperkuat keunggulan jangka panjang.

Dengan mengintegrasikan prinsip-prinsip biaya ini ke dalam Canvas Model Bisnis dan mematuhi metodologi Lean Startup, para pendiri dapat membangun organisasi yang tangguh. Tujuannya bukan hanya bertahan pada peluncuran awal, tetapi menciptakan fondasi yang mampu tumbuh secara berkelanjutan dan menghasilkan nilai jangka panjang.

Ingat, angka-angka menceritakan sebuah cerita. Dengarkan dengan cermat, dan biarkan mereka membimbing keputusan strategis Anda. Dengan perencanaan yang cermat dan pemantauan berkelanjutan, menyeimbangkan biaya menjadi keunggulan kompetitif, bukan hambatan.