Diseñar un modelo de datos robusto requiere más que simplemente definir relaciones entre tablas. Implica anticipar cómo evoluciona los datos con el tiempo y garantizar que cada modificación sea rastreable. Una huella de auditoría dentro de un diagrama de relaciones de entidad (ERD) sirve como columna vertebral para la responsabilidad y el origen de los datos. Al modelar explícitamente mecanismos de seguimiento directamente en el esquema, las organizaciones pueden mantener la integridad sin depender únicamente de sistemas de registro externos.

¿Por qué rastrear los cambios de datos? 📊

Implementar capacidades de auditoría no es meramente una preferencia técnica; a menudo es una exigencia regulatoria. Las industrias que manejan información sensible deben demostrar quién accedió a qué datos y cuándo. Más allá de la conformidad, las huellas de auditoría proporcionan información crítica para depuración durante fallas del sistema. Cuando aparece una discrepancia en los datos, los registros históricos permiten a los ingenieros reconstruir el estado de la base de datos en cualquier momento dado.

- Cumplimiento:Las regulaciones suelen exigir la retención de registros de cambios durante períodos específicos.

- Seguridad:Identificar modificaciones no autorizadas o violaciones de datos.

- Depuración:Rastrear la fuente de la corrupción de datos o errores lógicos.

- Responsabilidad:Saber exactamente qué usuario o proceso inició una actualización de registro.

Componentes principales de un esquema de auditoría 🏗️

Cuando se integran rastros de auditoría en su ERD, deben estar presentes columnas específicas para capturar los metadatos necesarios. Estos campos deben estandarizarse entre entidades para garantizar la consistencia en la generación de informes y las consultas.

Campos esenciales de metadatos

Cada entidad auditada debe incluir un conjunto de atributos fundamentales. Estos campos registran el ciclo de vida del registro.

- Identificador de registro:Una clave única para distinguir la versión específica del registro.

- Marca de tiempo de creación:La fecha y hora exactas en que se insertó el registro.

- Marca de tiempo de actualización:La última vez que se modificó el registro.

- Creado por:El ID de usuario o proceso del sistema responsable de la inserción.

- Actualizado por:El ID de usuario o proceso del sistema responsable del último cambio.

- Tipo de operación:Indica si la acción fue una inserción, actualización o eliminación.

Estrategias de implementación 🛠️

Existen varias aproximaciones arquitectónicas para modelar estos cambios. Cada estrategia ofrece diferentes compromisos en cuanto a almacenamiento, rendimiento de consultas y complejidad. La elección depende de las necesidades específicas de la aplicación y del volumen de datos.

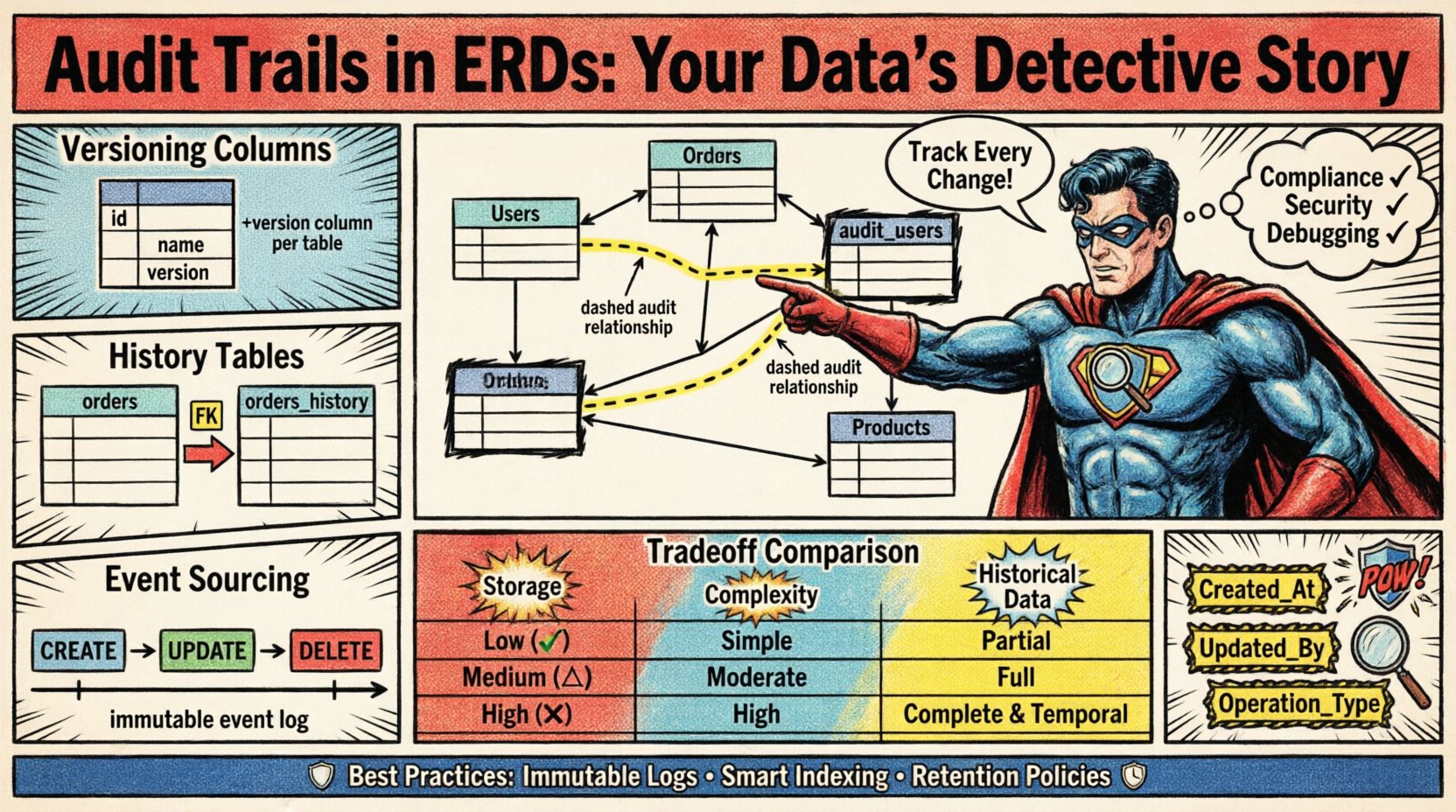

1. Columnas de versionado (actualizaciones suaves)

Este enfoque implica agregar columnas de auditoría directamente a la tabla principal de la entidad. Es el método más sencillo de implementar.

- Ventajas:Cambios mínimos en el esquema; fácil consultar el estado actual con el historial.

- Desventajas:No preserva instantáneas históricas; solo muestra los metadatos del cambio más reciente.

2. Tablas paralelas de historial

En lugar de modificar la tabla principal, los cambios se registran en una tabla separada vinculada mediante una clave foránea. Esto permite un historial completo de cada cambio.

- Ventajas:Separación clara entre los datos actuales y el historial; capacidad completa de instantáneas.

- Desventajas:Requisitos de almacenamiento aumentados; consultas más complejas que requieren uniones.

3. Orígenes de eventos

El estado completo de la entidad se reconstruye a partir de un registro de eventos. La base de datos almacena solo los cambios, no el estado actual.

- Ventajas:Auditoría completa; fuente de datos inmutable.

- Desventajas:Alta complejidad en la lógica de reconstrucción; sobrecarga de rendimiento durante el cálculo del estado.

Diseñando las relaciones 🔗

El diagrama ER debe representar visualmente cómo se relaciona la información de auditoría con las entidades comerciales. Una distinción visual clara ayuda a los desarrolladores a comprender el esquema sin leer la documentación.

- Uno a muchos:Un único registro de entidad puede tener muchas entradas de registro de auditoría.

- Claves foráneas:La tabla de auditoría debe referenciar la clave primaria de la entidad de origen.

- Índices:Las claves foráneas en la tabla de auditoría deben estar indexadas para acelerar las búsquedas.

Al dibujar el diagrama, utilice líneas punteadas para indicar las relaciones de auditoría. Esto las distingue de las relaciones lógicas comerciales estándar, como pedidos de clientes o inventarios de productos.

Análisis comparativo de métodos 📋

Seleccionar el patrón adecuado requiere comprender el contexto operativo. La tabla a continuación describe las características de los enfoques comunes.

| Característica | Columnas de versionado | Tablas de historial | Origen de eventos |

|---|---|---|---|

| Sobrecarga de almacenamiento | Bajo | Medio | Alto |

| Complejidad de las consultas | Simple | Moderado | Complejo |

| Datos históricos | Solo metadatos | Instantáneas completas | Flujo completo de eventos |

| Esfuerzo de implementación | Bajo | Medio | Alto |

Consideraciones de rendimiento ⚡

Los registros de auditoría añaden sobrecarga de escritura a cada transacción. A medida que aumenta el volumen de datos, el impacto en el rendimiento del sistema se vuelve significativo. Es necesario un índice adecuado y particionado para mitigar la latencia.

- Estrategia de indexación: Cree índices en las columnas actualizado_por y actualizado_en columnas. Esto facilita la generación rápida de informes sobre la actividad del usuario.

- Particionado: Para sistemas de alto volumen, particione las tablas de auditoría por fecha. Esto mantiene los datos activos en almacenamiento caliente mientras se mueven los registros antiguos al almacenamiento frío.

- Procesamiento por lotes: En lugar de registrar cada cambio pequeño, considere agrupar las actualizaciones si el seguimiento en tiempo real no es estrictamente necesario.

Integridad de datos y seguridad 🔒

La seguridad es fundamental al diseñar mecanismos de auditoría. La propia traza de auditoría debe protegerse contra manipulaciones. Si un atacante puede modificar los registros, el sistema pierde su credibilidad.

- Registros inmutables: Asegúrese de que los registros de auditoría no puedan eliminarse ni modificarse por usuarios estándar.

- Control de acceso: Restrinja el acceso de escritura a las tablas de auditoría a procesos del sistema o cuentas privilegiadas únicamente.

- Validación: Asegúrese de que las identificaciones de usuario mencionadas en los registros de auditoría realmente existan en el directorio de usuarios.

Mantenimiento y ciclo de vida 🔄

Las políticas de retención de datos determinan durante cuánto tiempo debe conservarse la información de auditoría. Almacenar estos datos de forma indefinida es ineficiente y costoso. Es esencial contar con un plan definido de gestión del ciclo de vida.

- Archivado: Mueva los registros anteriores a un umbral específico a una base de datos de archivo separada.

- Eliminación: Elimine automáticamente los registros que hayan superado los requisitos legales de retención.

- Monitoreo: Configure alertas para las tasas de crecimiento de las tablas de auditoría con el fin de prevenir el agotamiento del almacenamiento.

Mejores prácticas para la nomenclatura de esquemas 📝

Las convenciones de nomenclatura consistentes reducen la confusión durante el desarrollo y el mantenimiento. Adherirse a un patrón de nomenclatura estándar garantiza que las columnas de auditoría sean fácilmente identificables en todo el sistema.

- Prefijos: Use prefijos como

audit_o_logpara los nombres de tablas. - Marcas de tiempo: Use

_atsufijos para las columnas de tiempo (por ejemplo,created_at). - Identificadores: Utilice

_porsufijos para referencias de usuarios (por ejemplo,actualizado_por). - Claves foráneas: Nombre las claves explícitamente (por ejemplo,

id_entidad_origen) para aclarar la relación.

Al integrar estas prácticas en el Diagrama de Relación de Entidades, los desarrolladores crean un sistema que es transparente y resistente. El diagrama se convierte en un documento vivo que guía no solo el almacenamiento de datos, sino también la gobernanza de esos datos durante toda su existencia.

Conclusión 📌

Incorporar una traza de auditoría en el modelo de datos es un paso fundamental para la arquitectura de datos moderna. Transforma un diagrama estático en una herramienta dinámica para la gobernanza. Ya sea utilizando columnas de versionado o tablas de historial dedicadas, el objetivo permanece el mismo: garantizar que cada acción dentro del sistema se registre y sea recuperable. Una planificación cuidadosa de las relaciones, el índice y las políticas de retención asegura que la capacidad de auditoría apoye al negocio sin perjudicar el rendimiento.