Создание устойчивого бизнеса требует больше, чем просто хорошая идея. Это требует строгого понимания финансовых механизмов. Для стартапов на ранних стадиях взаимодействие между фиксированными и переменными затратами часто является определяющим фактором между выживанием и провалом. В этом руководстве рассматривается, как основатели могут ориентироваться в структуре затрат в рамках методологии Lean Startup и в рамках структуры холста бизнес-модели.

Понимание этих динамик позволяет предпринимателям эффективно распределять ресурсы, проверять гипотезы без растрачивания капитала и менять стратегию при необходимости. Мы разберем компоненты структуры затрат, свяжем их с конкретными блоками бизнес-модели и предоставим практические стратегии для поддержания финансового здоровья на этапе роста.

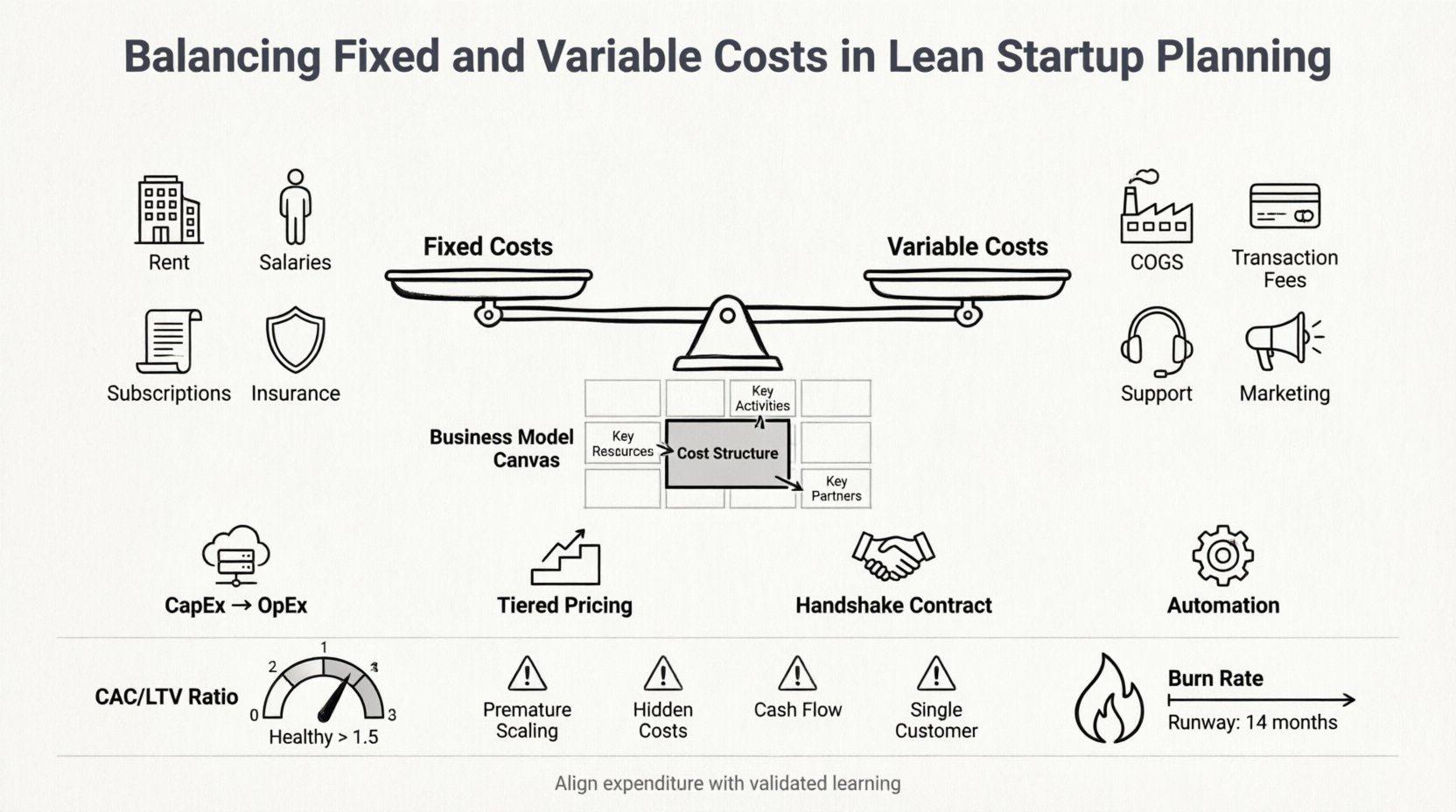

💰 Анатомия стартап-затрат

Прежде чем интегрировать затраты в стратегическую модель, необходимо четко различать виды расходов. В контексте стартапа затраты обычно делятся на две основные категории. Признание различий — первый шаг к финансовому контролю.

Фиксированные затраты: базовый уровень операций

Фиксированные затраты — это расходы, которые остаются неизменными независимо от объема производимых товаров или услуг. Это расходы, которые вы несете даже при отсутствии клиентов. На ранних стадиях стартапа фиксированные затраты могут стать серьезной нагрузкой, если их не контролировать.

- Зарплаты персонала:Члены основной команды часто получают фиксированную оплату, независимо от ежедневного объема работы.

- Аренда и коммунальные услуги:Арендные платежи за офисное пространство, счета за интернет и электроэнергию обычно не зависят от выручки.

- Подписки на программное обеспечение:Годовые лицензии на инфраструктурные или управленческие инструменты часто требуют первоначальных или регулярных фиксированных платежей.

- Страховые и юридические расходы:Расходы на соблюдение нормативных требований и защита от ответственности обычно остаются неизменными в течение определенного периода.

Хотя фиксированные затраты обеспечивают стабильность, они создают порог рентабельности. Пока выручка не превысит эти затраты, бизнес работает в убыток. Методология Lean предполагает минимизацию таких обязательств до момента подтверждения спроса на рынке.

Переменные затраты: стоимость роста

Переменные затраты изменяются прямо пропорционально уровню выпуска продукции. Чем больше вы продаете, тем выше эти затраты. Чем меньше — тем ниже. Эта гибкость критически важна для стартапов, которым необходимо оставаться гибкими.

- Себестоимость проданных товаров (COGS):Сырье, компоненты производства или непосредственные трудозатраты, связанные с производством.

- Транзакционные сборы:Платежные сборы за обработку транзакций, возникающие при каждой продаже.

- Поддержка клиентов:Расходы, которые растут пропорционально количеству активных пользователей или обращений в поддержку.

- Расходы на маркетинг:Бюджеты на рекламу часто корректируются в зависимости от количества потенциальных клиентов, привлеченных, или запущенных кампаний.

Переменные затраты позволяют компании масштабироваться вверх или вниз без немедленных финансовых трудностей. Однако если переменные затраты слишком высоки по сравнению с ценами, маржинальность быстро снизится при росте объема.

🗺️ Интеграция структуры затрат в холст бизнес-модели

Холст бизнес-модели (BMC) — это стратегический инструмент для разработки новых или документирования существующих бизнес-моделей. Один из его девяти блоков специально посвящен затратам:Структура затрат. Этот блок фиксирует все расходы, понесенные для функционирования бизнес-модели.

При использовании BMC блок структуры затрат не существует в вакууме. Он динамически взаимодействует с потоками доходов блоком и с ключевые виды деятельности и ключевые ресурсы блоками.

Сопоставление затрат с блоками канвы

| Блок BMC | Тип затрат | Примеры |

|---|---|---|

| ключевые ресурсы | Фиксированные | Инвестиции в собственную технологию, недвижимость или привлечение специализированных кадров. |

| ключевые виды деятельности | Переменные | Рекламные кампании, часы работы службы поддержки клиентов, масштабирование использования серверов. |

| Ключевые партнеры | Смешанные | Внешнее развитие (переменные) против долгосрочных контрактов с поставщиками (фиксированные). |

| Ценность предложения | Фиксированные | Расходы на НИОКР для создания продукта до запуска. |

Сопоставляя затраты с этими конкретными блоками, основатели могут определить, какие области бизнес-модели создают наибольший финансовый риск. Например, если ключевые ресурсы являются в основном фиксированными, стартап имеет высокую операционную отдачу. Если ключевые виды деятельности являются переменными, стартап обладает высокой гибкостью, но, возможно, более низкой маржой.

Контекст «Лёгкого стартапа»

Методология «Легкий стартап» делает акцент на проверенном обучении, экспериментировании и итеративных выпусках продуктов. Этот подход меняет подход к восприятию затрат. Традиционное бизнес-планирование часто предполагает линейный путь к масштабированию. Планирование по методу «Легкий стартап» предполагает неопределенность.

- Создавай — Измеряй — Учись:Затраты возникают циклами. Вы тратите на создание минимально жизнеспособного продукта (MVP), измеряете результаты и учитесь, стоит ли менять направление или продолжать.

- Критическое издержки:Мышление по методу «Легкий стартап» определяет любые расходы, которые не способствуют проверенному обучению, как издержки. Фиксированные расходы, которые не поддерживают текущую гипотезу, должны быть тщательно проанализированы.

- Гибкое финансирование:Капитал выделяется порциями в зависимости от достижения ключевых этапов, а не единовременно крупной суммой.

В этом контексте балансирование затрат означает согласование расходов с процессом обучения. Высокая структура фиксированных затрат ограничивает способность быстро менять направление, поскольку накладные расходы остаются неизменными независимо от изменения направления.

⚖️ Стратегические подходы к балансировке затрат

Основатели не могут просто устранить затраты; им нужно оптимизировать соотношение фиксированных и переменных затрат, чтобы соответствовать жизненному циклу бизнеса. Вот стратегии, которые помогут эффективно достичь этого баланса.

1. Переход от капитальных затрат к операционным

Капитальные затраты (CapEx) включают покупку активов, которые будут использоваться в течение длительного времени. Операционные затраты (OpEx) покрывают повседневные расходы. Современные стартапы часто предпочитают модели OpEx.

- Облачная инфраструктура: Вместо покупки серверов (CapEx) используйте облачные хостинги, которые взимают плату за использование (переменные/OpEx).

- Аутсорсинг: Нанимайте подрядчиков для неосновных задач вместо штатных сотрудников. Это превращает затраты на труд из фиксированных в переменные.

- Модели подписки: Арендуйте программное обеспечение вместо покупки постоянных лицензий. Это распределяет затраты во времени и снижает риск на начальном этапе.

2. Внедрение многоуровневых моделей ценообразования

Стратегия ценообразования напрямую влияет на структуру затрат. Предложение многоуровневых услуг позволяет управлять переменными затратами в зависимости от спроса пользователей.

- Базовый уровень: Низкая себестоимость обслуживания, низкая маржа, высокий объем.

- Премиум-уровень: Более высокая себестоимость обслуживания, более высокая маржа, меньший объем.

- Индивидуальный уровень: Наибольшие переменные затраты, наибольшая маржа, адаптировано для корпоративных клиентов.

Этот подход обеспечивает, что высокие фиксированные затраты покрываются стабильной базой, а переменные затраты управляются гибкостью премиум-уровней.

3. Заключать гибкие контракты

При взаимодействии с поставщиками или провайдерами услуг важны условия. Ищите контракты, которые позволяют масштабироваться вверх или вниз без штрафов.

- Скидки за объем: Согласуйте более низкие себестоимости единицы продукции при росте объемов, чтобы сохранить переменные затраты в пределах контроля.

- Оплата по мере использования: Избегайте долгосрочных обязательств по услугам, спрос на которые неопределен.

- На основе результатов: Где возможно, привязывайте оплату к результатам или достижениям, а не к времени, затраченному на выполнение задач.

4. Автоматизируйте, где возможно

Автоматизация снижает переменные затраты на труд. Хотя настройка автоматизации требует первоначальных фиксированных вложений, она снижает предельные издержки на каждую дополнительную единицу продукции, проданную.

- Внедрение клиентов: Используйте автоматизированные электронные письма и рабочие процессы для снижения нагрузки на команду поддержки.

- Отчетность: Внедрите панели мониторинга, которые автоматически генерируют данные, экономя часы аналитиков.

- Обслуживание заказов: Интегрируйте системы для обработки заказов без ручного вмешательства.

📊 Измерение производительности и экономики единицы

Как только затраты структурированы, их необходимо измерять. Традиционный учет рассматривает общий доход. Стартапы, ориентированные на минимализм, фокусируются наэкономике единицы. Этот показатель показывает, какой прибыли приносит одна единица бизнеса, например, один клиент или одна транзакция.

Стоимость привлечения клиента (CAC)

CAC представляет собой общие затраты на продажи и маркетинг, разделенные на количество новых клиентов, привлеченных. Это переменный показатель затрат. Если CAC слишком высок по сравнению с выручкой, структура переменных затрат неустойчива.

- Формула:Общие маркетинговые расходы / Новые клиенты.

- Цель: Поддерживайте CAC на достаточно низком уровне, чтобы обеспечить положительную стоимость жизненного цикла клиента (LTV).

Стоимость жизненного цикла клиента (LTV)

LTV прогнозирует чистую прибыль, связанную с всей будущей взаимосвязью с клиентом. Этот показатель помогает определить, какая величина переменных затрат может быть оправдана при привлечении этого клиента.

- Формула: Средняя стоимость покупки × Частота покупок × Срок жизни клиента.

- Соотношение: Здоровое соотношение LTV:CAC обычно составляет 3:1 или выше.

Скорость сгорания и срок действия

Эти метрики отслеживают нагрузку на постоянные расходы. Скорость сгорания — это темп, с которым компания тратит свой венчурный капитал. Продолжительность финансирования — это количество времени до того, как компания исчерпает свои средства.

- Контроль постоянных расходов: Если постоянные расходы высоки, скорость сгорания возрастает, даже если выручка стабильна.

- Управление продолжительностью финансирования: Стартапам необходимо поддерживать продолжительность финансирования не менее 12–18 месяцев, чтобы иметь возможность изменить стратегию без немедленного финансового давления.

🚧 Преодоление распространённых финансовых ловушек

Даже при наличии надёжного плана основатели часто допускают ошибки в управлении финансами. Осознание этих ловушек может предотвратить дорогостоящие ошибки.

Ловушка 1: преждевременное масштабирование

Увеличение постоянных расходов до подтверждения спроса — распространённая ошибка. Наем большой команды продаж или аренда крупного офиса до проверки продукта создают жёсткую структуру расходов, которую сложно изменить.

- Профилактика: Нанимайте только по мере необходимости. Сначала проверьте продукт с небольшой командой.

Ловушка 2: игнорирование скрытых переменных расходов

Стартапы часто фокусируются на прямых расходах и забывают о скрытых переменных расходах. К ним относятся комиссии платёжных шлюзов, списания, возвраты и время, затрачиваемое на поддержку клиентов.

- Профилактика: Проведите полную проверку всех точек взаимодействия с клиентом, чтобы выявить все возможные расходы.

Ловушка 3: путаница между выручкой и наличными

Выручка признаётся в момент её получения, но деньги поступают только после оплаты. Высокие постоянные расходы требуют наличного потока для их покрытия. Если выручка начислена, но деньги задерживаются, постоянные обязательства могут остаться неоплаченными.

- Профилактика: Тщательно управляйте оборотным капиталом. Договаривайтесь о сроках оплаты, которые соответствуют вашим поступлениям.

Ловушка 4: чрезмерная зависимость от одного клиента

Если значительная часть выручки поступает от одного клиента, переменные расходы, связанные с этим клиентом, могут стать риском. Потеря клиента приведёт к резкому падению выручки, в то время как постоянные расходы останутся на прежнем уровне.

- Профилактика: Диверсифицируйте клиентскую базу, чтобы распределить риск между несколькими источниками дохода.

🔮 Защита вашей финансовой модели от будущих рисков

Бизнес-ландшафт быстро меняется. Структура расходов, которая работает сегодня, может стать устаревшей завтра. Основателям необходимо встраивать гибкость в финансовое планирование.

Планирование сценариев

Разработайте несколько финансовых моделей на основе различных сценариев. Это подготовит команду к различным исходам.

- Наилучший сценарий: Высокий рост, выручка превышает прогнозы. Сможет ли структура постоянных расходов выдержать такой масштаб?

- Наихудший сценарий: Низкий рост, выручка застопорилась. Сможет ли бизнес выжить, если покрывает расходы только переменными затратами?

- Базовый сценарий:Умеренный рост. Устойчиво ли текущее равновесие?

Регулярные аудиты затрат

Проводите квартальные проверки всех расходов. Задавайте следующие вопросы по каждому пункту:

- Вносит ли это непосредственный вклад в текущую гипотезу?

- Можно ли сделать это переменным?

- Возврат инвестиций положительный?

Адаптация к изменениям рынка

Внешние факторы, такие как инфляция или сбои в цепочке поставок, могут изменить структуру затрат за одну ночь. Гибкая модель позволяет быстро вносить корректировки.

- Диверсификация поставщиков: Не полагайтесь на одного поставщика критически важных компонентов.

- Динамическое ценообразование: Будьте готовы скорректировать цены, если переменные затраты значительно возрастут.

- Удаленная работа:Использование удаленных команд может значительно снизить фиксированные затраты на недвижимость.

Заключительные соображения по финансовому дисциплинированию

Финансовая дисциплина — это не значит быть скупым; это значит быть стратегическим. Каждый потраченный доллар должен иметь цель, связанную с созданием ценности или подтвержденным обучением. Баланс между фиксированными и переменными затратами — не статическая цель, а динамическое равновесие, которое меняется в зависимости от зрелости компании.

На ранних стадиях стартапы обычно получают выгоду от более высокой доли переменных затрат. Это максимизирует гибкость и минимизирует риски. По мере того как компания доказывает свою модель и масштабируется, фиксированные затраты могут увеличиться, чтобы использовать преимущества масштаба и обеспечить долгосрочные преимущества.

Интегрируя эти принципы затрат в модель бизнес-модели и придерживаясь методологий Lean Startup, основатели могут строить устойчивые организации. Цель — не просто выжить после первоначального запуска, а создать основу, способную обеспечить устойчивый рост и долгосрочное создание ценности.

Помните, цифры рассказывают историю. Внимательно слушайте их и позволяйте им направлять ваши стратегические решения. При тщательном планировании и постоянном контроле баланс затрат становится конкурентным преимуществом, а не ограничением.