Budowanie zrównoważonego biznesu wymaga więcej niż tylko świetnego pomysłu. Wymaga ono szczegółowego zrozumienia mechanizmów finansowych. Dla wczesnych etapów przedsiębiorstw, wzajemne oddziaływanie kosztów stałych i zmiennych często decyduje o przetrwaniu lub porażce. Ten przewodnik bada, jak założyciele mogą radzić sobie z budową kosztów w ramach metodyki Lean Startup oraz w ramach frameworku Kształtu Modelu Biznesowego.

Zrozumienie tych dynamik pozwala przedsiębiorcom efektywnie alokować zasoby, testować hipotezy bez zużywania kapitału, oraz dokonywać zmian, gdy to konieczne. Przeanalizujemy składniki struktury kosztów, zmapujemy je na konkretne bloki modelu biznesowego i podamy działające strategie utrzymania zdrowia finansowego w fazie wzrostu.

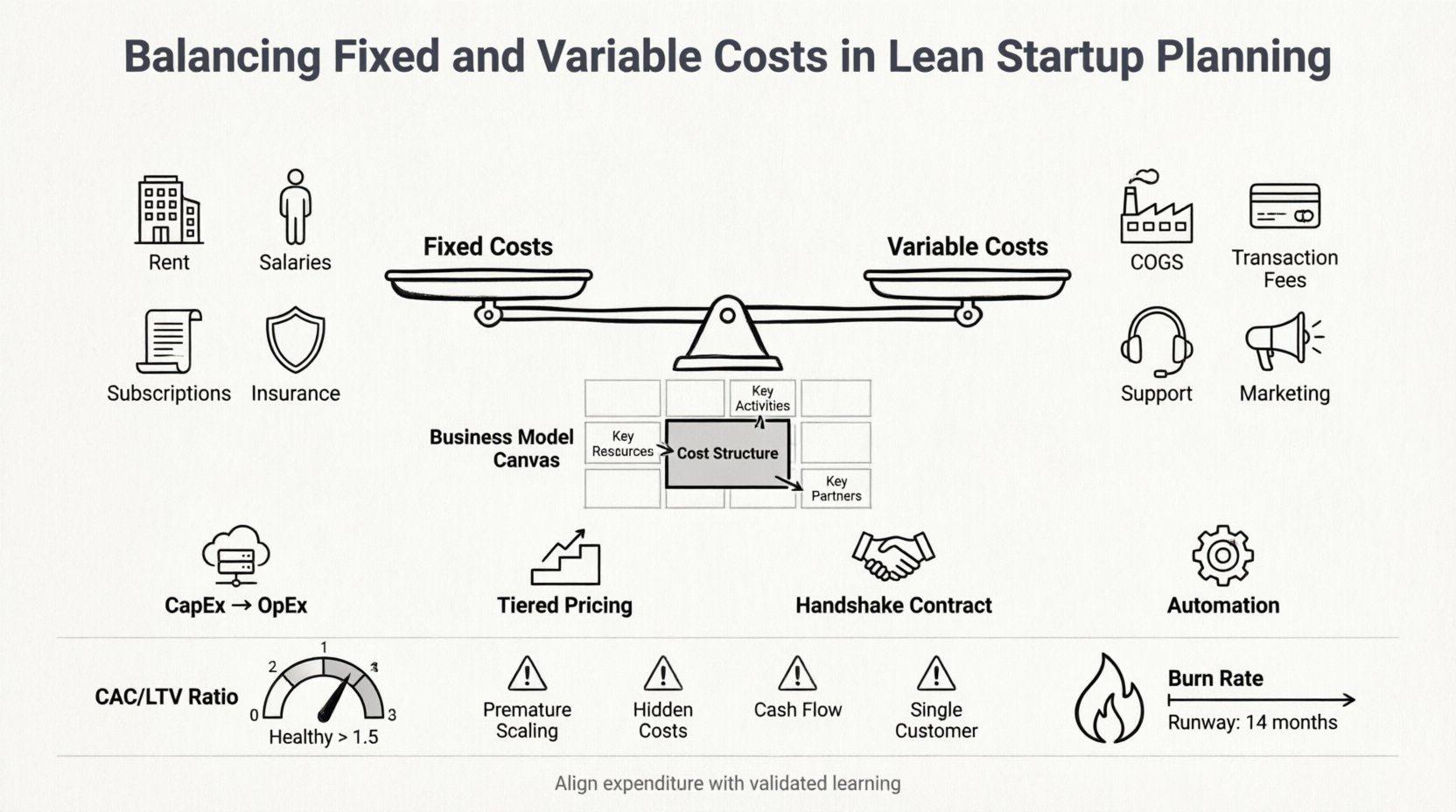

💰 Anatomia kosztów startupu

Zanim zintegruje się koszty w modelu strategicznym, należy jasno rozróżnić rodzaje ponoszonych wydatków. W kontekście startupu koszty zazwyczaj dzielą się na dwa główne rodzaje. Rozpoznanie różnicy to pierwszy krok ku kontroli finansowej.

Koszty stałe: podstawa działalności

Koszty stałe to wydatki, które pozostają stałe niezależnie od ilości wytworzonych produktów lub usług. To koszty, które ponosisz nawet wtedy, gdy nie masz żadnych klientów. Na wczesnym etapie działalności koszty stałe mogą stanowić duży ciężar, jeśli nie są odpowiednio zarządzane.

- Płace personelu:Członkowie zespołu głównego często otrzymują stałe wynagrodzenie, niezależnie od dziennego wyniku.

- Wynajem i usługi:Wynajem pomieszczeń biurowych, rachunki za internet i opłaty za prąd zazwyczaj nie zmieniają się wraz z przychodem.

- Abonamenty oprogramowania:Roczne licencje na narzędzia infrastruktury lub zarządzania często wymagają płatności początkowych lub okresowych, stałe.

- Ubezpieczenia i opłaty prawne:Koszty zgodności i ochrona przed odpowiedzialnością są zazwyczaj stałe przez określony okres.

Choć koszty stałe zapewniają stabilność, tworzą próg rentowności. Dopóki przychód nie przekroczy tych kosztów, firma działa z stratą. Planowanie Lean sugeruje minimalizację tych zobowiązań, aż do potwierdzenia rynku.

Koszty zmienne: koszt wzrostu

Koszty zmienne zmieniają się wprost proporcjonalnie do poziomu produkcji. Im więcej sprzedajesz, tym wyższe są te koszty. Im mniej sprzedajesz, tym niższe. Ta elastyczność jest kluczowa dla startupów, które muszą pozostać zwinne.

- Koszt towarów sprzedanych (COGS):Surowce, elementy produkcyjne lub bezpośrednie koszty pracy związane z produkcją.

- Opłaty transakcyjne:Opłaty za przetwarzanie płatności, które występują na każdą sprzedaż.

- Wsparcie klienta:Koszty, które rosną wraz z liczbą aktywnych użytkowników lub zgłoszeń obsługi.

- Wydatki na marketing:Budżety reklamowe często dostosowują się do ilości generowanych leads lub przeprowadzanych kampanii.

Koszty zmienne pozwalają firmie na skalowanie w górę lub w dół bez natychmiastowych trudności finansowych. Jednak jeśli koszty zmienne są zbyt wysokie w stosunku do cen, marże szybko się zmniejszają wraz ze wzrostem objętości sprzedaży.

🗺️ Integracja struktury kosztów do Kształtu Modelu Biznesowego

Kształt Modelu Biznesowego (BMC) to szablon zarządzania strategicznego do tworzenia nowych lub dokumentowania istniejących modeli biznesowych. Jednym z jego dziewięciu bloków konstrukcyjnych jest specjalnie poświęcony kosztom:Struktura kosztów. Ten blok uchwyca wszystkie koszty ponoszone w celu działania modelu biznesowego.

Korzystając z BMC, blok Struktury Kosztów nie istnieje w próżni. Dynamicznie oddziałuje z Strumieniami przychodów blokiem oraz z Kluczowe czynności i Kluczowe zasoby blokami.

Przypisywanie kosztów do bloków szablonu

| Blok BMC | Typ kosztu | Przykłady |

|---|---|---|

| Kluczowe zasoby | Stałe | Inwestycja w własną technologię, nieruchomość lub zdobywanie specjalistycznych talentów. |

| Kluczowe czynności | Zmienne | Kampanie marketingowe, godziny obsługi klienta, skalowanie zużycia serwerów. |

| Kluczowi partnerzy | Zmieszane | Zewnętrzne rozwoje (zmienne) w porównaniu do długoterminowych umów z dostawcami (stałe). |

| Propozycja wartości | Stałe | Koszty badań i rozwoju w celu stworzenia produktu przed jego uruchomieniem. |

Przyporządkowując koszty do tych konkretnych bloków, założyciele mogą zidentyfikować, które obszary modelu biznesowego generują największy ryzyko finansowe. Na przykład, jeśli Kluczowe zasoby są silnie stałe, startup ma wysokie obciążenie operacyjne. Jeśli Kluczowe czynności są zmienne, startup ma wysoką elastyczność, ale potencjalnie niższe marże.

Kontekst Lean Startup

Metodologia Lean Startup podkreśla zweryfikowane uczenie się, eksperymentowanie i iteracyjne wypuszczanie produktów. Ten podejście zmienia sposób postrzegania kosztów. Tradycyjne planowanie biznesowe często zakłada liniowy sposób skalowania. Planowanie Lean zakłada niepewność.

- Twórz-Mierz-Naukuj:Koszty są ponoszone cyklami. Inwestujesz w budowę Minimalnego Produkty Wartościowego (MVP), mierzysz wyniki i ucisz się, czy należy zmienić kierunek lub kontynuować.

- Krytyczne straty:Myślenie Lean identyfikuje każdą wydatkę, która nie przyczynia się do zweryfikowanego uczenia się, jako stratę. Stałe koszty, które nie wspierają obecnej hipotezy, powinny być dokładnie przeanalizowane.

- Agilne finansowanie:Kapitał jest wypuszczany w etapach w oparciu o osiągnięcie celów, a nie w jednym dużym wypłycie.

W tym kontekście zrównoważenie kosztów oznacza dopasowanie wydatków do uczenia się. Wysoka struktura kosztów stałych ogranicza możliwość szybkiej zmiany kierunku, ponieważ koszty stałe pozostają niezależnie od zmiany kierunku.

⚖️ Strategiczne podejścia do zrównoważenia kosztów

Założyciele nie mogą po prostu eliminować kosztów; muszą zoptymalizować stosunek kosztów stałych do zmiennych, aby dopasować go do cyklu życia firmy. Oto strategie pozwalające osiągnąć to zrównoważenie skutecznie.

1. Przejście z KapEx na OpEx

Wydatki kapitałowe (CapEx) obejmują zakup aktywów, które będą używane przez długi czas. Wydatki operacyjne (OpEx) obejmują koszty codzienne. Nowoczesne start-upy często preferują modele OpEx.

- Infrastruktura chmurowa: Zamiast kupować serwery (CapEx), używaj chmury, która rozlicza się według zużycia (zmienna/OpEx).

- Zewnętrzne zatrudnienie (outsourcing): Zatrudnij kontrahentów do zadań niekluczowych, zamiast pracowników pełnoetatowych. To przekształca koszty pracy z stałych na zmienne.

- Modele subskrypcyjne: Wynajmuj oprogramowanie zamiast kupować licencje na stałe. To rozkłada koszty w czasie i zmniejsza ryzyko początkowe.

2. Wprowadzenie modeli cenowych z poziomami

Strategia cenowa bezpośrednio wpływa na strukturę kosztów. Oferta usług z poziomami pozwala zarządzać kosztami zmiennymi w oparciu o zapotrzebowanie użytkowników.

- Poziom podstawowy: Niski koszt obsługi, niski marża, wysokie objętości.

- Poziom premium: Wyższy koszt obsługi, wyższa marża, niższe objętości.

- Poziom niestandardowy: Najwyższy koszt zmienny, najwyższa marża, dopasowany do klientów korporacyjnych.

To podejście zapewnia, że wysokie koszty stałe są pokrywane przez stabilną bazę, a koszty zmienne są zarządzane dzięki elastyczności poziomów premium.

3. Negocjuj elastyczne kontrakty

Podczas współpracy z dostawcami lub dostawcami usług, ważne są warunki. Poszukuj kontraktów, które pozwalają na skalowanie w górę lub w dół bez kar.

- Zniżki w zależności od objętości: Ustal niższe koszty jednostkowe wraz ze wzrostem objętości, utrzymując koszty zmienne na możliwie niskim poziomie.

- Płać za to, co używasz: Unikaj długoterminowych zobowiązań wobec usług, których popyt jest niepewny.

- Oparte na wynikach: Tam, gdzie to możliwe, łącz płatności z dostarczonymi wynikami lub efektami, a nie z czasem poświęconym.

4. Automatyzuj tam, gdzie to możliwe

Automatyzacja zmniejsza koszty zmienne pracy. Choć wdrożenie automatyzacji wymaga początkowego inwestycyjnego nakładu stałego, zmniejsza koszt krańcowy każdej dodatkowej jednostki sprzedanej.

- Wprowadzanie klientów:Używaj automatycznych e-maili i przepływów pracy, aby zmniejszyć obciążenie zespołu wsparcia.

- Raportowanie:Wprowadź pulpity monitorujące, które generują dane automatycznie, oszczędzając godziny pracy analityków.

- Realizacja zamówień:Zintegruj systemy, aby przetwarzać zamówienia bez interwencji ręcznej.

📊 Pomiar wydajności i ekonomiki jednostkowej

Gdy koszty są już zdefiniowane, muszą być mierzone. Tradycyjna księgowość patrzy na całkowity zysk. Startupy zorientowane na zrównoważenie skupiają się naEkonomice jednostkowej. Ta miara mówi Ci, ile zysku generuje pojedyncza jednostka działalności, np. jeden klient lub jedna transakcja.

Koszt nabycia klienta (CAC)

CAC reprezentuje całkowite koszty sprzedaży i marketingu podzielone przez liczbę nowych klientów nabycych. Jest to miara kosztów zmiennych. Jeśli CAC jest zbyt wysoki w stosunku do przychodów, struktura kosztów zmiennych jest niezrównoważona.

- Wzór:Całkowite wydatki na marketing / Nowi klienci.

- Cel: Utrzymuj CAC na takim poziomie, aby umożliwić dodatnią wartość życiową klienta (LTV).

Wartość życiowa klienta (LTV)

LTV przewiduje zysk netto przypisany do całej przyszłej relacji z klientem. Ta miara pomaga określić, jaki koszt zmienny można uzasadnić przy nabywaniu tego klienta.

- Wzór:Średnia wartość zakupu × Częstotliwość zakupów × Czas trwania relacji z klientem.

- Stosunek:Zdrowy stosunek LTV:CAC to zazwyczaj 3:1 lub więcej.

Tempo spalania i czas działania

Te metryki śledzą obciążenie kosztami stałymi. Tempo spalania to tempo, z jakim firma wydaje kapitał ryzykowny. Przedział czasu to ilość czasu do momentu wyczerpania środków finansowych przez firmę.

- Monitorowanie kosztów stałych: Jeśli koszty stałe są wysokie, tempo spalania wzrasta, nawet jeśli przychód pozostaje stały.

- Zarządzanie przedziałem czasu:Startupi muszą utrzymywać przedział czasu co najmniej 12–18 miesięcy, aby móc dokonywać zmian strategii bez natychmiastowego ciśnienia finansowego.

🚧 Przezwyciężanie typowych pułapek finansowych

Nawet przy solidnym planie założyciele często popełniają błędy w zarządzaniu finansami. Znajomość tych pułapek może zapobiegać kosztownym błędom.

Pułapka 1: Zbyt wczesne skalowanie

Zwiększanie kosztów stałych przed potwierdzeniem popytu to częsty błąd. Zatrudnianie dużej ekipy sprzedaży lub wynajmowanie dużego biura przed potwierdzeniem produktu tworzy sztywną strukturę kosztów, którą trudno odwrócić.

- Zapobieganie: Zatrudnij tylko wtedy, gdy to konieczne. Najpierw zwaliduj produkt małą ekipą.

Pułapka 2: Ignorowanie ukrytych kosztów zmiennych

Startupi często skupiają się na kosztach bezpośrednich i zapominają o ukrytych kosztach zmiennych. Do nich należą opłaty za bramki płatności, zwroty środków, zwroty towarów oraz czas poświęcony obsłudze klienta.

- Zapobieganie: Przeprowadź pełną audycję wszystkich punktów kontaktowych w procesie obsługi klienta, aby zidentyfikować każdy potencjalny koszt.

Pułapka 3: Pomylenie przychodu z gotówką

Przychód jest uznawany w momencie jego zrealizowania, ale gotówka jest otrzymywana w momencie zapłaty. Wysokie koszty stałe wymagają przepływu gotówki do ich pokrycia. Jeśli przychód jest zarezerwowany, ale gotówka jest opóźniona, koszty stałe mogą zostać nieopłacone.

- Zapobieganie: Starannie zarządzaj kapitałem obrotowym. Negocjuj warunki płatności zgodne z Twoimi należnościami.

Pułapka 4: Nadmierna zależność od jednego klienta

Jeśli duża część przychodu pochodzi od jednego klienta, koszty zmienne związane z tym klientem mogą stać się ryzykiem. Przegranienie go powoduje nagły spadek przychodu, podczas gdy koszty stałe pozostają bez zmian.

- Zapobieganie: Rozróżnij bazę klientów, aby rozłożyć ryzyko na kilka źródeł przychodu.

🔮 Przyszłościowe zabezpieczenie modelu finansowego

Środowisko biznesowe zmienia się szybko. Struktura kosztów, która działa dziś, może być przestarzała jutro. Założyciele muszą wprowadzać elastyczność do planowania finansowego.

Planowanie scenariuszy

Opracuj kilka modeli finansowych opartych na różnych scenariuszach. Przygotowuje to zespół do różnych wyników.

- Najlepszy przypadek: Wysoki wzrost, przychód przekracza prognozy. Czy struktura kosztów stałych poradzi sobie z takim skalowaniem?

- Najgorszy przypadek: Niski wzrost, przychody stagnują. Czy firma może przetrwać, gdy pokrywa wydatki tylko kosztami zmiennymi?

- Przypadek bazowy: Umierający wzrost. Czy obecny balans jest trwały?

Regularne audyty kosztów

Przeprowadzaj kwartalne przeglądy wszystkich wydatków. Zadaj następujące pytania dla każdego pozycji:

- Czy to bezpośrednio przyczynia się do obecnego założenia?

- Czy to można uczynić zmiennym?

- Czy zwrot z inwestycji jest dodatni?

Dostosowywanie się do zmian na rynku

Czynniki zewnętrzne, takie jak inflacja lub zakłócenia w łańcuchu dostaw, mogą zmienić strukturę kosztów w ciągu jednej nocy. Elastyczny model pozwala na szybkie dostosowania.

- Rozmnażanie dostawców:Nie polegaj na jednym źródle krytycznych elementów.

- Cenowanie dynamiczne:Bądź gotów dostosować ceny, jeśli koszty zmienne znacznie wzrosną.

- Praca zdalna:Wykorzystywanie zespołów zdalnych może znacznie zmniejszyć stałe koszty nieruchomości.

Ostateczne rozważania dotyczące dyscypliny finansowej

Dyscyplina finansowa nie oznacza bycia tańszym; oznacza to być strategicznym. Każdy wydany dolar powinien mieć cel związany z tworzeniem wartości lub potwierdzonym uczeniem się. Równowaga między kosztami stałymi a zmiennymi nie jest stałą metą, lecz dynamicznym równowagą, która zmienia się wraz z dojrzewaniem firmy.

Wczesne start-up-y zazwyczaj korzystają z wyższej proporcji kosztów zmiennych. Pozwala to maksymalizować opcje i minimalizować ryzyko. Gdy firma udowadnia swój model i rozwija się, koszty stałe mogą wzrosnąć, aby wykorzystać korzyści skali i zabezpieczyć długoterminowe przewagi.

Integrując te zasady kosztowe do Modelu Biznesowego i przestrzegając metodologii Lean Startup, założyciele mogą budować odporne organizacje. Celem nie jest tylko przetrwanie początkowego uruchomienia, ale stworzenie fundamentu umożliwiającego zrównoważony wzrost i generowanie długoterminowej wartości.

Pamiętaj, że liczby opowiadają historię. Słuchaj ich uważnie i pozwól im kierować Twoimi decyzjami strategicznymi. Poprzez staranną planowanie i ciągłe monitorowanie, równowaga kosztów staje się przewagą konkurencyjną, a nie ograniczeniem.