利潤是任何可持續企業的生命線。雖然收入經常成為焦點,但企業長久發展的真正動力在於初創企業如何管理其開支。在「商業模式畫布」的背景下,成本結構模塊不僅僅是會計操作;它是一份戰略藍圖。理解成本驅動因素,能讓創辦人有效地將財務資源與價值創造對齊。

本指南探討如何規劃成本驅動因素以最大化利潤。我們將剖析固定成本與變動成本的差異,分析單位經濟,並提供一個在不影響成長的前提下優化營運支出的框架。 📉

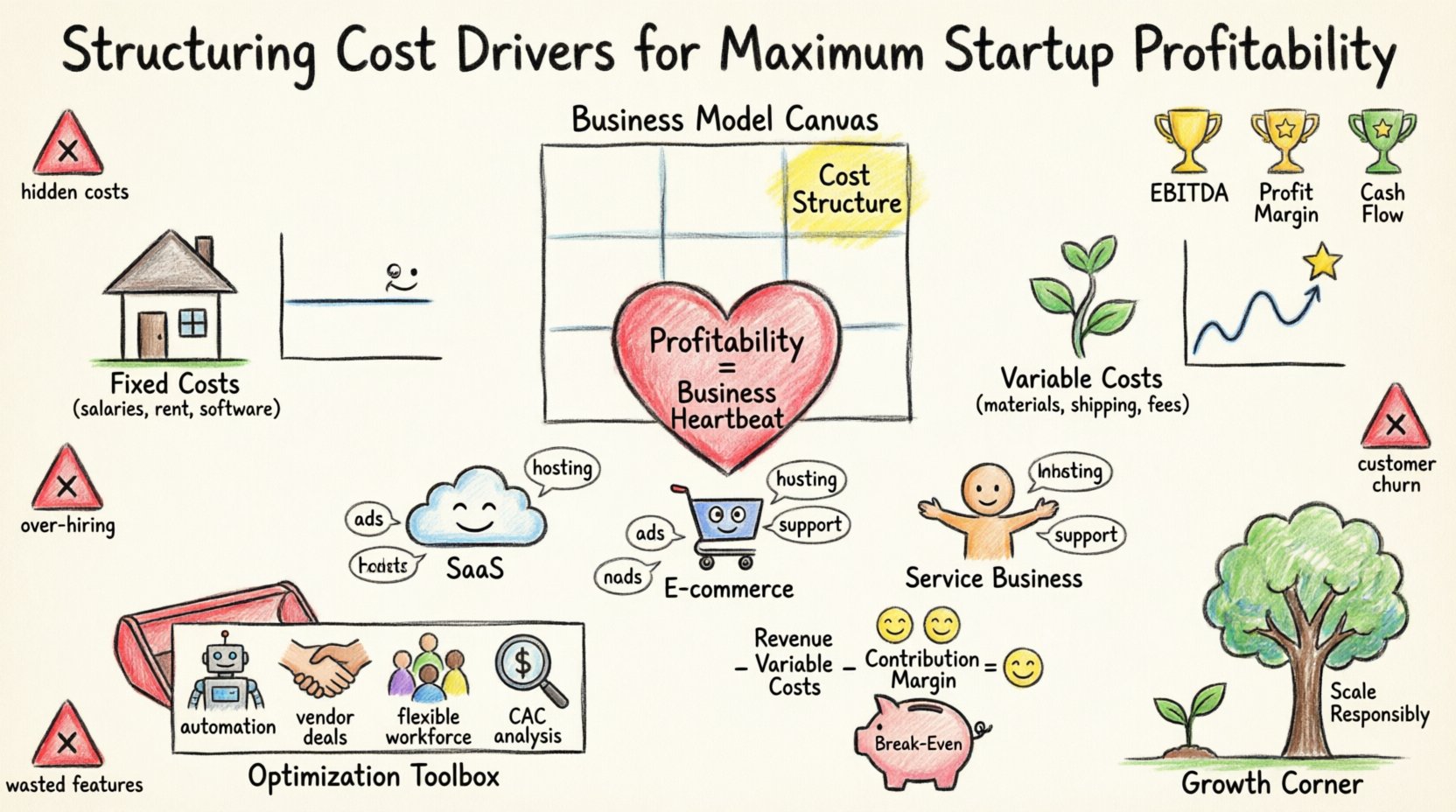

理解商業模式畫布中的成本結構 🧩

商業模式畫布將一個企業項目分解為九個構建模塊。成本結構定義了運營商業模式所產生的最重要成本。它是收入來源的反面。要實現利潤,這兩者之間的關係必須得到最佳化。

- 成本導向: 一些企業主要透過擁有最低成本來競爭。例如廉價航空公司或經濟型零售商。

- 價值導向: 其他企業則專注於價值創造,願意承擔更高的成本,以提供更優質的產品或客戶體驗。

在規劃成本時,識別出「關鍵」驅動因素至關重要。這些是消耗預算最大部分的特定活動或資源。將優化努力集中在這些領域,能帶來最高的投資回報。

分類開支:固定成本與變動成本 🏗️

成本管理的基礎在於區分那些保持不變的成本與隨產量波動的成本。清楚理解這項區別,有助於更準確地預測現金流。

1. 固定成本

固定成本在短期內不會隨產出或銷售量的變化而改變。這些是維持運作的基本開支。

- 薪資: 核心團隊的薪酬,尤其是全職員工。

- 租金: 辦公室空間、倉庫租約或共享辦公室會員資格。

- 軟體授權: 必要基礎設施的年度訂閱費用。

- 保險: 責任險、健康險與財產險。

2. 變動成本

變動成本隨產品或服務產量的增減而直接變化。隨著銷售增長,這些成本也會增加。

- 商品銷售成本(COGS): 原材料、製造組件。

- 交易手續費:每次銷售的支付處理手續費。

- 運輸:物流與配送費用。

- 客戶支援:外包支援,根據工單數量調整。

| 功能 | 固定成本 | 變動成本 |

|---|---|---|

| 行為 | 無論產出多少均保持不變 | 隨產出波動 |

| 範例 | 辦公室租金、薪資 | 原材料、運輸 |

| 控制 | 難以快速調整 | 更容易擴大或縮小規模 |

| 對利潤的影響 | 規模擴大時具有高槓桿效應 | 直接影響毛利 |

不同商業模式類型的關鍵成本驅動因素 📊

不同的商業模式具有獨特的成本結構。識別您所屬模式類型的具體驅動因素,對於精確的財務規劃至關重要。

1. SaaS 與科技

在軟體即服務模式中,產品僅需開發一次,卻可多次銷售。成本驅動因素從生產轉向客戶獲取與留存。

- 開發:對工程人才的高初始投資。

- 基礎設施:雲端主機與伺服器成本隨用戶數量增加而擴展。

- 獲取: 每個潛在客戶的行銷支出是一項關鍵指標。

2. 電商與零售

實體商品需要物流、庫存管理與倉儲。這裡的成本驅動因素是供應鏈的效率。

- 庫存持有: 被未售出庫存佔用的資金。

- 物流: 最後一哩配送成本。

- 退貨: 逆向物流可能大幅侵蝕利潤。

3. 服務型企業

服務型企業以時間換取金錢。主要的成本驅動因素是人力。

- 人力配置: 人力資本的品質與成本。

- 培訓: 新成員的入職訓練。

- 開支: 辦公室與行政支援。

優化成本驅動因素的策略 💡

優化並不總是意味著削減成本。它意味著更有效地配置資源,以推動成長,同時維持健康的利潤空間。

1. 自動化重複性任務

手動流程會消耗時間並增加錯誤率。為計費、入職或資料輸入實施自動化,可降低長期的營運成本。

- 識別現有工作流程中的瓶頸。

- 以腳本或工具取代手動資料輸入。

- 釋放人力專注於高價值的戰略工作。

2. 與供應商協商合約

許多新創公司簽訂合約後未每年審查。定期與供應商、地主及服務提供者重新協商條款,可帶來顯著節省。

- 整合供應商以提升議價能力。

- 以承諾換取更長期間的折扣。

- 檢視使用指標,確保您未為未使用的容量支付過多費用。

3. 採用彈性人力

將部分職位轉為承包商或自由職業者,可將固定成本轉為可變成本。這在業績低迷時期能提供更大的靈活性。

- 針對專案式工作使用自由職業者。

- 利用零工經濟平台取得按需支援。

- 維持一支全職員工的核心團隊以確保穩定性。

4. 分析客戶獲取成本(CAC)

高昂的客戶獲取成本會迅速抵消利潤。監控客戶獲取成本與客戶終身價值(LTV)的關係至關重要。

- LTV:CAC 比率: 目標是達到 3:1 或更高的比率。

- 渠道效率: 找出哪些行銷渠道能帶來最佳投資回報率。

- 推薦計畫: 鼓勵現有客戶以較低成本帶來新客戶。

單位經濟與利潤 📈

單位經濟衡量單一業務單位的利潤能力。這是財務模型的微觀視角。

1. 毛利貢獻

貢獻毛利是指扣除變動成本後剩餘的收入。此金額用於覆蓋固定成本並產生利潤。

- 公式: 每單位收入 – 每單位變動成本。

- 目標: 最大化每次銷售的利潤空間。

2. 盈虧平衡分析

此分析計算出需達到的銷售量以覆蓋總成本。了解此點有助於設定實際的銷售目標。

- 固定成本: 將總固定成本除以貢獻毛利。

- 達到盈虧平衡所需時間: 評估達到此銷售量所需時間。

3. 耗費率與現金存續期

新創公司通常初期會虧損。管理耗費率可確保公司在實現盈利前不會耗盡現金。

- 淨耗費: 一個月內支出的現金減去獲得的現金。

- 跑道:手頭現金總額除以淨燒錢率。

- 策略:透過減少燒錢率或提升收入速度來延長跑道。

成本管理中的常見陷阱 🚫

即使有穩固的計畫,錯誤仍會發生。識別常見錯誤有助於避免財務困境。

- 忽略隱藏成本:稅費、合規費用和維護成本在初期預測中經常被忽略。

- 過度招聘:在收入尚未支持之前就引入人才,會過早增加固定成本。

- 高階功能:開發客戶不願付費的功能,會浪費開發資源。

- 忽略客戶流失:失去客戶意味著必須再次支付獲客成本,卻無法收回其終身價值。

財務紀律的角色 🛡️

盈利能力不是一個目的地;而是一種紀律。在整個組織中建立財務責任的文化,能確保成本驅動因素始終受到控制。

- 定期審查:每月進行財務審查,以追蹤差異。

- 預算編制:為每個部門設定明確的預算,並監控執行情況。

- 透明度:與團隊分享財務目標,以對齊激勵措施。

負責任地擴展成本 🌱

成長通常會帶來新的成本結構。擴張需要改變成本管理的方式。

- 規模經濟:隨著產量增加,單位成本應下降。

- 規模不經濟:如果流程過於官僚化,複雜性可能會增加成本。

- 基礎設施:確保技術基礎設施能承受增加的負載,而不會導致成本大幅攀升。

超越收入衡量成功 🏆

如果成本失控,僅僅關注收入增長只是一種虛榮指標。應專注於盈利能力指標,以評估企業真正的健康狀況。

- EBITDA: 利息、稅項、折舊及攤銷前收益。

- 淨利潤率: 淨利潤除以總收入。

- 現金流: 資金實際流入和流出企業的狀況。

關於永續成長的最後想法 🌟

為實現最大化的初創企業盈利能力而設計成本驅動因素,需要在積極擴張與財務謹慎之間取得平衡。透過深入理解商業模式畫布、準確分類支出,並持續分析單位經濟,創辦人可以建立堅實的基礎。

盈利能力允許資金再投資、創新以及長期生存。這是由於在資金使用地點與價值傳遞方式上所做的明確選擇所帶來的結果。從數據出發,驗證假設,並隨著企業的發展不斷迭代成本結構。

請記住,目標不僅是生存,更是繁榮。一個結構良好的成本模型能提供應對市場波動所需的穩定性,並在機會出現時抓住它們。專注於效率,監控關鍵指標,並始終清楚掌握每項戰略決策的財務影響。