建立穩健的定價機制不僅僅是財務計算;它更是您商業架構的核心組成部分。當有效地整合到商業模式畫布之中時,定價會直接影響您的價值主張、客戶關係以及整體盈利能力。許多組織將定價視為次要考量,根據競爭對手的動作調整數字,而非出於戰略意圖。這種被動的作法經常侵蝕利潤空間,並混淆市場定位。

有效的定價策略需要深入理解成本結構、客戶支付意願以及產品或服務的感知價值。透過將定價與商業模式的基本構塊相結合,您將建立一個支持成長的永續框架。本指南探討了在商業模式設計背景下定價的運作機制,提供具體可行的洞察,幫助您設計能夠持久的收入來源。

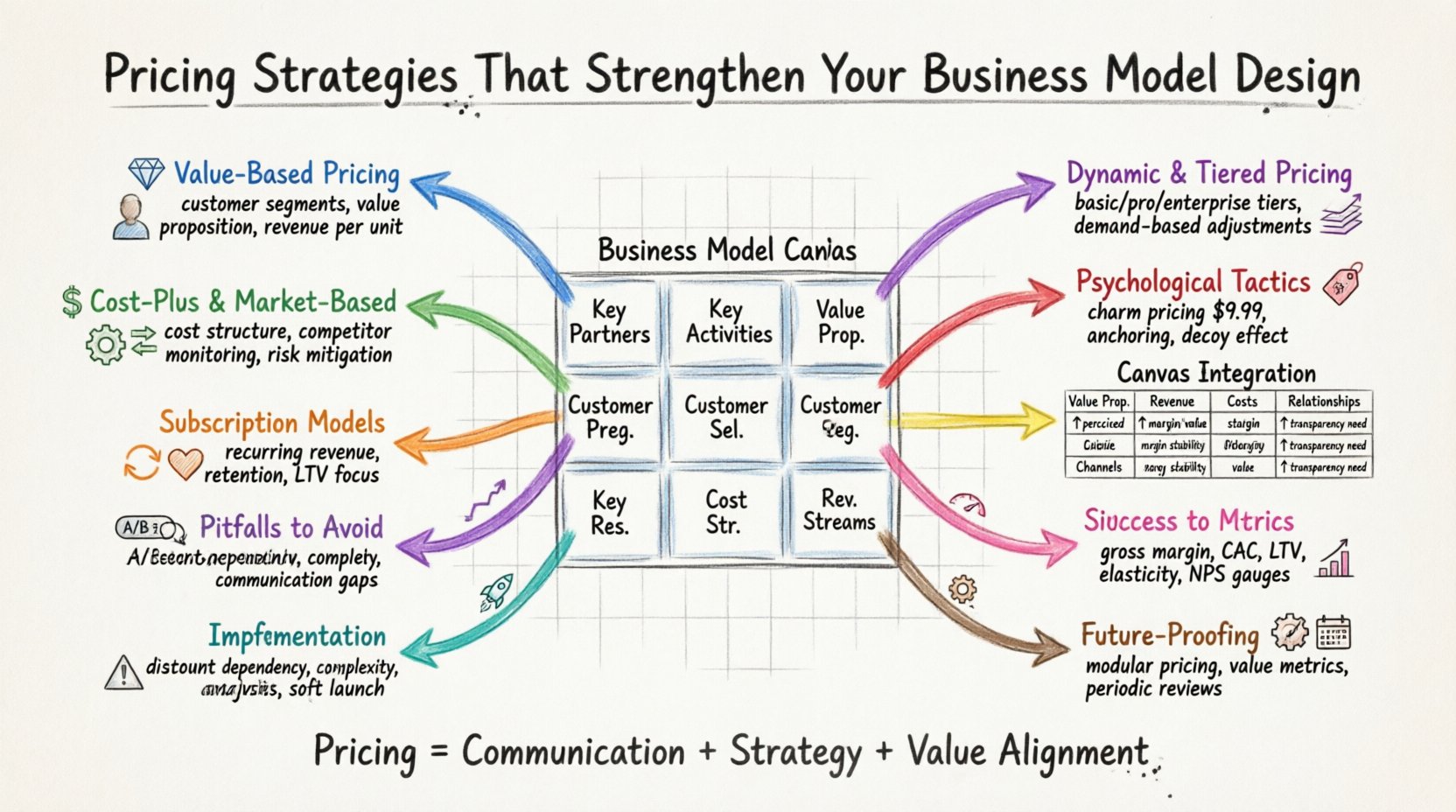

1. 理解價值導向定價 💎

價值導向定價將定價基準建立在產品或服務為客戶帶來的感知價值上,而非生產成本或競爭對手的定價。這種方法需要對客戶需求以及您的解決方案所解決的具體問題進行全面分析。

- 客戶群組:識別哪些群組從您的產品或服務中獲得最大價值。高價值群組通常能支持高價定價。

- 價值主張:明確闡述經濟效益。如果您的服務為客戶節省了10小時的人力,定價應反映其中一部分節省的價值。

- 收入來源:此模式在價值有效傳達的前提下,能最大化每單位銷售的收入。

要實施價值導向定價,必須與使用者保持持續對話。問卷調查、訪談和使用數據能提供調整價格所需的訊號。與成本加成法不同,若感知效益顯著,價值導向定價可實現更高的利潤空間。

2. 成本加成與市場導向方法 💰

雖然價值導向定價適合成長,但成本加成與市場導向模式能提供穩定性與風險緩解,特別適用於利潤空間薄或商品化產品的企業。

成本加成定價

此方法計算產品生產或服務提供的總成本,再加入固定百分比的利潤加成,以確保獲利。

- 關鍵活動:需要精確核算固定成本與變動成本。

- 成本結構:確保在獲利前已涵蓋所有營運支出。

- 缺點:忽視客戶支付意願。若成本高但價值低,價格可能過高,不符市場需求。

市場導向定價

在此模式中,價格根據競爭對手來設定。這在競爭激烈、難以差異化的市場中相當常見。

- 關鍵合作夥伴:通常需要密切監控競爭對手的動態。

- 客戶關係:若管理不當,可能引發價格戰。

- 戰略用途: 有利於市場進入以取得佔有率,儘管對長期利潤並非理想。

3. 訂閱與持續收入模式 🔄

從一次性交易轉向持續收入,可創造可預測的現金流。此模式根本上改變了您的收入來源 面板中的區塊。

- 客戶關係: 鼓勵長期留存與持續參與。

- 價值主張: 通常著重於持續存取、更新或服務維護,而非靜態產品。

- 關鍵資源: 需要基礎設施來管理帳單、存取權限與持續支援。

訂閱模式在產品隨時間改善,或客戶能持續獲得價值時效果最佳。範例包括軟體存取權、會員服務與維護合約。關鍵在於確保流失率保持低水平。若客戶頻繁離開,終身價值(LTV)將下降,此模式便無法支撐成本結構。

4. 動態與分層定價結構 📈

動態定價根據需求、時間或使用者行為進行調整。分層定價則在不同定價點提供不同層級的服務,以捕捉不同的支付意願。

分層定價

此結構根據功能或用量對客戶進行區分。既能促使現有客戶升級,又可讓新客戶以較低門檻進入。

- 基礎層級: 吸引價格敏感型客戶,並填補銷售漏斗的頂端。

- 專業層級: 面向需要更多功能的高階使用者。

- 企業層級: 捕捉具有客製化需求的高價值客戶。

動態定價

常見於旅遊與酒店業,動態定價會根據即時市場狀況波動。

- 關鍵活動: 需要自動化系統,根據庫存與需求訊號調整定價。

- 客戶感知: 必須謹慎管理,以避免客戶產生不公平感。

- 收入優化: 可在高峰期最大化收益。

5. 心理定價策略 🧠

人類的決策並非總是理性的。心理定價利用認知偏見來影響購買行為。

- 魅力定價: 將價格設定在整數以下(例如,9.99美元而非10.00美元)會讓人產生便宜的錯覺。

- 錨定效應: 首先呈現高價選項,會讓後續選項顯得更合理。

- 誘餌效應: 提供第三個較不具吸引力的選項,使中間選項看起來是最佳價值。

這些策略應以合乎道德的方式使用。欺詐行為可能破壞信任,損害客戶關係 您模型的模塊。透明度始終是可持續設計的核心組成部分。

6. 將定價整合至商業模式畫布 🗺️

定價並非孤立存在。它與畫布中的每一個其他模塊相互作用。不一致可能導致運營效率低下或市場拒絕。

| 畫布模塊 | 定價策略的影響 | 戰略考量 |

|---|---|---|

| 價值主張 | 價格傳達品質與定位訊號。 | 價格是否符合所承諾的價值?高價定價需要高品質的交付。 |

| 收入來源 | 定義主要的現金流入。 | 收入模式相對於成本結構是否可持續? |

| 成本結構 | 定價利潤空間的限制。 | 在固定成本與變動成本的條件下,能否在目標定價點維持利潤空間? |

| 客戶關係 | 影響留存率與忠誠度。 | 定價模式是否鼓勵長期參與,還是僅促進一次性購買? |

| 渠道 | 影響分配成本。 | 中間商是否收取大量利潤?直接定價是否更具可行性? |

| 關鍵資源 | 決定投資需求。 | 高價定價可能需要高接觸度的資源(支援、客製化)。 |

例如,低價策略通常需要高銷售量,這會影響關鍵活動例如物流與客戶支援。相反地,高價策略可能需要較少的交易次數,但需要更高品質的資源來維持品牌形象。

7. 實施與測試 🧪

一旦選定策略,測試在全面推出前至關重要。關於消費者支付意願的假設應透過受控實驗加以驗證。

- A/B 測試:向不同群體展示不同的定價點,以衡量轉換率。

- 聯合分析:請客戶在具備不同功能與價格的產品之間做出選擇,以確定價值取捨。

- 軟性推出:在擴大至更廣泛市場前,先向小規模群體推出定價。

收集轉換率、流失率及每位用戶平均收益(ARPU)的數據。若定價過高,銷售量會下降;若過低,利潤將受損。目標是找到一個平衡點,使銷售量與利潤空間符合您的財務目標。

8. 常見陷阱,應避免 ⚠️

即使有穩固的計畫,執行上的錯誤仍可能破壞定價效果。了解常見錯誤有助於維持穩定。

- 忽視成本變動: 若原物料成本上漲,未能調整定價將導致利潤長期被侵蝕。

- 依賴折扣: 頻繁的折扣會讓客戶養成等待促銷的習慣,從而貶低核心產品的價值。

- 複雜性: 定價層級過多會讓客戶感到困惑,並增加支援成本。

- 缺乏溝通: 在未說明價值變動的情況下調整定價,可能導致客戶流失。

9. 衡量定價成功指標 📏

成功指標不僅僅是總收入。全面評估定價表現需包含多項關鍵指標。

- 毛利率: 表示扣除直接成本後仍剩餘的利潤。

- 客戶獲取成本(CAC): 定價會影響您能用於獲取客戶的支出金額。

- 客戶終身價值(LTV): 高價位的理想情況是與更高的留存率和LTV相關。

- 價格彈性: 衡量價格變動時需求的變化程度。

- 淨推薦值(NPS): 評估客戶是否認為價格與所獲得的價值相符。

10. 為您的定價模型做好未來防護 🔮

市場狀況不斷演變,今天有效的做法五年後可能不再適用。在模型中融入彈性,才能確保其長久有效。

- 模組化定價: 讓客戶自行選擇組件。這能適應不斷變化的需求,而無需重新設計整個方案。

- 價值指標: 將定價與隨客戶成功而擴展的使用指標掛鉤(例如按交易次數、按使用者、按數量計價)。

- 定期審查: 計劃定期審查定價與市場數據及成本結構的對應關係。

若將定價視為商業模式中的動態元素,而非靜態數字,便能建立韌性。此方法使財務目標與營運能力及客戶期望保持一致。

戰略定價的最後思考 🏁

設計定價策略是一個持續的對齊過程。它將您創造的價值與您所獲取的價值連結起來。當精準執行時,定價便成為推動成長、效率與市場定位的杠杆。

專注於為客戶群體提供的價值。確保您的成本結構能支持可持續發展所需的利潤空間。將收入來源與商業模式畫布對齊,建立一個整合的系統。透過定期測試與衡量,持續優化此策略。

請記住,定價是一種溝通。它向市場傳達您是誰、提供什麼,以及您的價值所在。請以與產品開發或品牌建設同等的戰略嚴謹度來對待它。